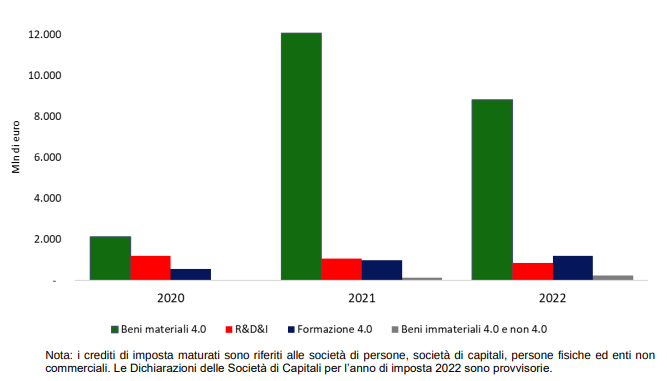

Nei primi tre anni di applicazione del Piano Transizione 4.0, il credito d’imposta utilizzato dalle imprese per gli investimenti agevolati è stato pari a 29 miliardi di euro, di cui oltre l’80% per l’acquisto di beni materiali.

Lo confermano i dati del “Rapporto intermedio di valutazione dell’impatto economico degli interventi del Piano Transizione 4.0” realizzato dal comitato scientifico composto da ministero dell’Economia, Banca d’Italia, e ministero delle Imprese e del Made in Italy.

Transizione 4.0: investimenti e crediti maturati

Appena rifinanziato dalla legge di conversione del Decreto Fiscale collegato alla Manovra 2025 con 4,6 milioni di euro, il bonus 4.0 ha sortito effetti positivi sui ricavi delle imprese beneficiarie e sull’occupazione, grazie agli investimenti agevolati in beni materiali e immateriali 4.0 (quindi macchinari e software), ricerca e sviluppo, innovazione tecnologica, design e ideazione estetica, formazione 4.0.

La quasi totalità dei crediti di imposta è stato maturato da società di capitali: l’83% per investimenti materiali, il 91% per investimenti immateriali, il 98% per ricerca e sviluppo e il 92% per la formazione.

Per quanto riguarda i macchinari, oltre il 60% del credito d’imposta è stato maturato da imprese di dimensioni medie e piccole, rispettivamente per 5,7 e 5,6 miliardi di euro. Le grandi imprese hanno maturato oltre 4 miliardi di euro di credito, le microimprese 2,6 miliardi di euro.

Il credito medio cresce all’aumentare della dimensione d’impresa: le grandi imprese hanno maturato in media un credito di circa 656mila euro, più del doppio di quello delle imprese medie (290mila euro). Significativamente più contenuto il credito medio maturato dalle micro e dalle piccole imprese, rispettivamente pari a 53 mila e 134mila euro.

Impatto sull’occupazione nel breve termine

Gli effetti sull’occupazione sono misurati sul breve periodo. Non c’è stata sostituzione tra capitale e lavoro nelle imprese beneficiarie, anzi: sono stati osservati incrementi occupazionali per quasi tutte le categorie d’impresa.

L’analisi effettuata non consente tuttavia di valutare gli effetti aggregati sull’occupazione né l’impatto sul lungo periodo, tenuto conto della circostanza che a un’espansione dell’occupazione per le imprese che adottano tecnologie digitali avanzate potrebbe corrispondere una contrazione per le imprese che non le adottano.

Impatto per dimensione d’impresa e periodo di investimento

Il rapporto MEF presenta in alcuni casi dati eterogenei rispetto all’impatto a seconda delle dimensioni dell’impresa e del periodo in cui è stato effettuato l’investimento.

Ad esempio, per le micro imprese che hanno iniziato ad investire a partire dal 2021, il piano Transizione 4.0 non ha avuto effetti positivi né sul fatturato né sull’occupazione. Solo per quelle che hanno effettuato gli acquisti nel 2020 le stime sono positive e statisticamente significative, con un aumento di fatturato di 2,59 euro per ogni euro di credito maturato.

Anche per le imprese medie e piccole l’incremento del fatturato per euro di credito d’imposta è maggiore per la coorte 2020 e si riduce negli altri casi, seppur senza differenze marcate. Per ogni euro di credito maturato, le imprese di medie dimensioni hanno aumentato il loro fatturato di 7,7 e 4,5 euro a seconda della coorte considerata, mentre per le imprese piccole l’aumento è compreso tra 2,5 e 4,8 euro.

Per tutte le altre classi dimensionali di impresa sono stati stimati effetti positivi, l’incremento di fatturato per ogni euro di credito d’imposta è maggiore per la coorte del 2020, con effetti crescenti all’aumentare della dimensione di impresa. In particolare, le grandi imprese che hanno investito del 2020 hanno generato ricavi pari a 24 euro per ogni euro di credito concesso. Tale valore si riduce in modo significativo nelle coorti 2021 e 2022 (rispettivamente a 8 e 12 euro di fatturato per ogni euro di credito di imposta).