L’Agenzia delle Entrate ha aggiornato la guida L’imposta di bollo sulle fatture elettroniche inserendo le novità sul sistema che consente la consultazione dei documenti e di effettuare eventuali integrazioni all’interno del portale Fatture e Corrispettivi.

Tra i nuovi servizi, c’è anche la possibilità di utilizzare il tool CIVIS per chiedere assistenza online. In particolare, dal 25 novembre è attivo un nuovo canale online per sbrigare tutte le pratiche senza doversi recare allo sportello.

Bollo fatture elettroniche: integrazione e pagamento

La guida dettaglia tutte le regole e le procedure relative al pagamento dell’imposta di bollo sulle fatture elettroniche, obbligo disciplinato dall’articolo 6 del Dm 17 giugno 2014.

L’Agenzia delle Entrate mette a disposizione dei contribuenti e dei loro intermediari i dati relativi all’imposta di bollo emergente dalle fatture elettroniche emesse, e quelli sulle fatture elettroniche che non recano l’indicazione dell’assolvimento dell’imposta di bollo, ma per le quali risulta l’imposta dovuta.

Dati e funzionalità su Fatture e Corrispettivi

I soggetti IVA possono verificare di aver correttamente assoggettato le fatture elettroniche all’imposta di bollo, confermare l’integrazione elaborata dall’Agenzia e versare l’imposta, oppure fornire chiarimenti se ritengono che su una fattura non sia dovuta l’imposta di bollo.

Tutti questi dati e le relative opzioni sono disponibili sempre all’interno del portale “Fatture e Corrispettivi”. A disposizione ci sono due elenchi contenenti gli estremi delle fatture elettroniche emesse nel trimestre solare di riferimento:

- Elenco A non è modificabile, con le fatture elettroniche ordinarie e semplificate, emesse verso privati e pubbliche amministrazioni, nelle quali il cedente/prestatore ha indicato l’assolvimento dell’imposta;

- Elenco B modificabile, con le fatture nelle quali non è stato indicato l’assolvimento dell’imposta di bollo, nonostante ne fosse previsto l’obbligo.

Il trimestre viene identificato in base alle date di consegna e di messa a disposizione. Gli elenchi vengono pubblicati su portale entro il giorno 15 del mese successivo alla fine del trimestre.

Modifica elenchi fatture ai fini del bollo

Per modificare l’Elenco B, il contribuente può indicare quali fatture elettroniche, tra quelle selezionate, non realizzano i presupposti per l’applicazione dell’imposta di bollo e aggiungere gli estremi identificativi delle fatture elettroniche che, invece, devono essere assoggettate ma non sono presenti in nessuno dei due elenchi.

Se inserisce fatture emesse per la comunicazione dei dati delle operazioni transfrontaliere verso operatori stranieri, queste verranno considerate per il calcolo dell’imposta di bollo da pagare.

Le modifiche devono essere effettuate entro l’ultimo giorno del mese successivo al trimestre. Per quanto riguarda il secondo trimestre, il termine del 31 luglio slitta al 10 settembre.

Calcolo e pagamento dell’imposta

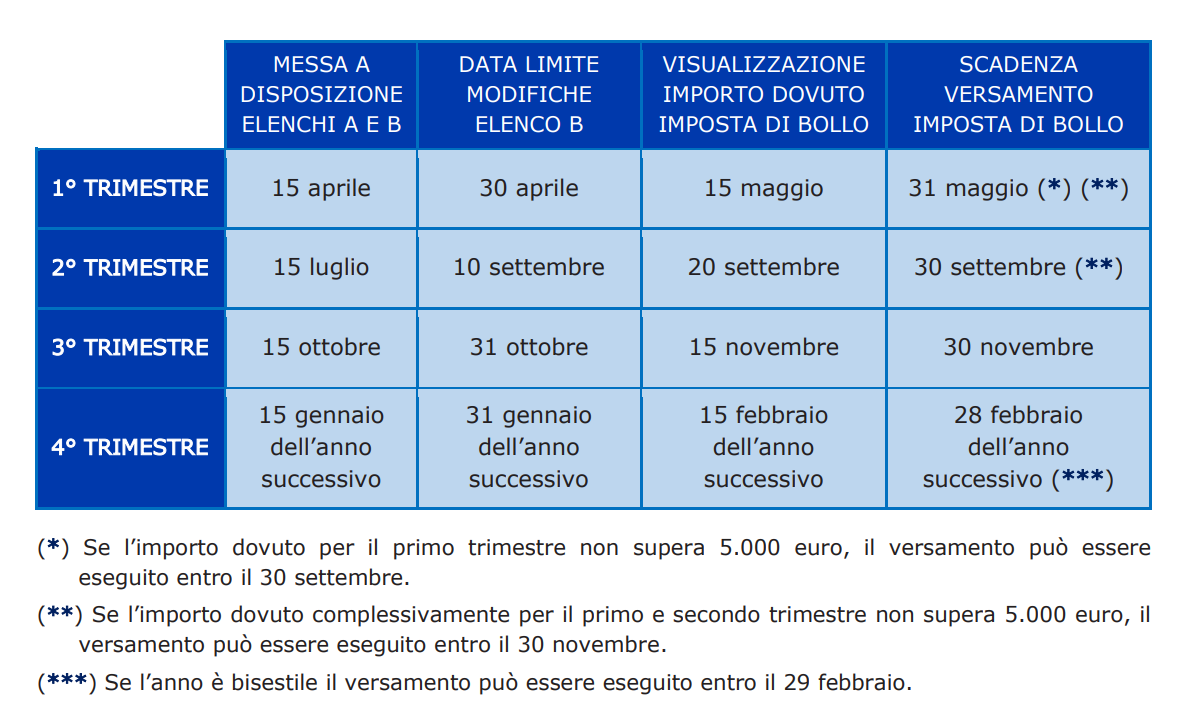

Sulla base di queste elenchi, il Fisco calcola l’imposta dovuta per il trimestre e ne evidenzia l’importo nel campo “Fatture e Corrispettivi” entro il giorno 15 del secondo mese successivo alla chiusura del trimestre (entro il 20 settembre per il secondo trimestre). Ecco una tabella con tutte le scadenze:

In caso di ritardo, la procedura web calcola automaticamente la sanzione e consente il pagamento con ravvedimento operoso.

La funzionalità web consente la consultazione di tutti i pagamenti effettuati. Se rileva mancati pagamenti o errori, il Fisco invia una comunicazione di compliance via PEC e il contribuente ha 30 giorni per pagare oppure per fornire elementi di chiarimento.