A seguito della modifica attuata all’art. 2086 del Codice Civile, è stato posto in capo all’imprenditore collettivo l’obbligo di istituire un adeguato assetto organizzativo, amministrativo e contabile al fine di rilevare tempestivamente nonché prevenire le situazioni di crisi dell’impresa.

In questo contributo affronteremo in termini pratici la traduzione in strumenti tecnici di ciò che è richiesto all’impresa per implementare e adempiere ai nuovi obblighi legislativi.

Assetti organizzativi e crisi d’impresa

L’obbligo normativo nasce dall’art. 3 del Codice della crisi di impresa e dell’insolvenza (CCII). Esso richiede nel dettaglio quanto segue:

“Al fine di prevedere tempestivamente l’emersione della crisi d’impresa, le misure di cui al comma 1 e gli assetti di cui al comma 2 devono consentire di:

- a) rilevare eventuali squilibri di carattere patrimoniale o economico-finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore;

- b) verificare la sostenibilità dei debiti e le prospettive di continuità aziendale almeno per i dodici mesi successivi e rilevare i segnali di cui al comma 4;

- c) ricavare le informazioni necessarie a utilizzare la lista di controllo particolareggiata e a effettuare il test pratico per la verifica della ragionevole perseguibilità del risanamento di cui all’articolo 13, al comma 2.

Costituiscono segnali per la previsione di cui al comma 3:

- a) l’esistenza di debiti per retribuzioni scaduti da almeno trenta giorni pari a oltre la metà dell’ammontare complessivo mensile delle retribuzioni;

- b) l’esistenza di debiti verso fornitori scaduti da almeno novanta giorni di ammontare superiore a quello dei debiti non scaduti;

- c) l’esistenza di esposizioni nei confronti delle banche e degli altri intermediari finanziari che siano scadute da più di sessanta giorni o che abbiano superato da almeno sessanta giorni il limite degli affidamenti ottenuti in qualunque forma purché rappresentino complessivamente almeno il cinque per cento del totale delle esposizioni;

- d) l’esistenza di una o più delle esposizioni debitorie previste dall’articolo 25-novies, comma 1.”

Dalla lettura di quanto sopra capiamo che per prevenire la crisi di impresa è necessario impostare strumenti che sfruttino sia i dati storici che prognostici dell’impresa allo scopo di rilevare gli squilibri di carattere patrimoniale, economico e finanziario.

Ma entriamo nel merito.

Strumenti tecnici per la rilevazione di segnali di crisi

Il punto di partenza, ovvero il primo strumento, è rappresentato dall’analisi storica dei bilanci riclassificati isolando le grandezze chiave utili alla verifica delle performances dell’impresa, completa dell’analisi dei flussi di cassa e quindi di rendiconto finanziario nonché di indicatori di bilancio in particolare asserviti alla verifica della sostenibilità del debito.

Tuttavia, l’analisi storica non è sufficiente per ottemperare agli obblighi legislativi in quanto l’art. 3 del CCII richiede di assumere la c.d. ottica “forward looking” ovvero la verifica della sostenibilità dei debiti e delle prospettive di continuità aziendale almeno per i dodici mesi successivi.

Per fare ciò è necessario redigere delle previsioni finanziarie attraverso due ulteriori strumenti chiave: il Budget di tesoreria e il Business Plan.

In particolare, il Budget di tesoreria (il nostro secondo strumento) è un prospetto redatto su base mensile, ma anche con una periodicità inferiore in relazione alle esigenze dell’impresa, che permette di effettuare previsioni circa l’ipotetico andamento delle disponibilità liquide aziendali, contemplando anche la liquidità generata dagli utilizzi dei fidi di cassa e degli affidamenti di salvo buon fine.

Da dove deriva “l’obbligo” di redigere un piano di tesoreria? Deriva dall’analisi della lista di controllo particolareggiata per la redazione del piano di risanamento che detta le linee guida per elaborare un piano di risanamento in caso di crisi. Al paragrafo 1 è previsto fra gli strumenti necessari a gestire il risanamento la predisposizione del Budget di tesoreria almeno 6 mesi.

Da dove deriva invece “l’obbligo” di redigere un Business Plan? La pianificazione di breve termine tramite il Budget di tesoreria si deve accompagnare ad una proiezione finanziaria di medio-lungo termine attraverso un Business Plan a 12 mesi (il nostro terzo strumento) ai sensi dell’art. 3 del CCII che impone di redigere proiezioni almeno a 12 mesi.

I due prospetti esaminati e utilizzati di concerto consentono non solo di monitorare la capacità di rimborso del debito in essere da parte dell’impresa bensì anche di pianificare gli investimenti futuri e il relativo fabbisogno finanziario nonché determinare le più adeguate coperture.

Dotarsi di adeguati assetti amministrativi e contabili non solo permette all’impresa di ottemperare a un obbligo imposto dal CCII ma consente anche di attuare una consapevole e corretta gestione aziendale garantendo un efficace monitoraggio della sostenibilità del debito.

Vediamo di seguito uno per uno i tre strumenti sopra citati, partendo dall’analisi storica dei bilanci aziendali.

Analisi storica

L’analisi storica rappresenta lo specchietto retrovisore dell’impresa; studiare il passato consente di analizzare l’andamento storico dell’attività perché molto spesso le problematiche che sorgeranno in futuro sono frutto di decisioni pregresse o situazioni già presenti nel passato.

Come predisporre l’analisi dei bilanci storici? Innanzitutto, l’analisi dei bilanci storici può essere effettuata solo attraverso un intervento di riclassificazione al fine di incrementare la capacità esplicativa dei prospetti di conto economico e stato patrimoniale, senza poi dimenticare la redazione del rendiconto finanziario dell’impresa. Si precisa sin d’ora che l’analisi storica non deve limitarsi a un singolo anno ma a più esercizi storici al fine di apprezzare le variazioni economiche, patrimoniali e finanziarie che hanno interessato l’impresa nel corso del tempo.

La riclassificazione del bilancio consente di isolare alcuni aggregati fondamentali quali il margine di contribuzione che opera la suddivisione tra i costi operativi di natura variabile da quelli di natura fissa e il reddito operativo nel conto economico, l’attivo fisso pluriennale, il capitale circolante netto commerciale, il debito finanziario e tributario nonché il patrimonio netto nello stato patrimoniale.

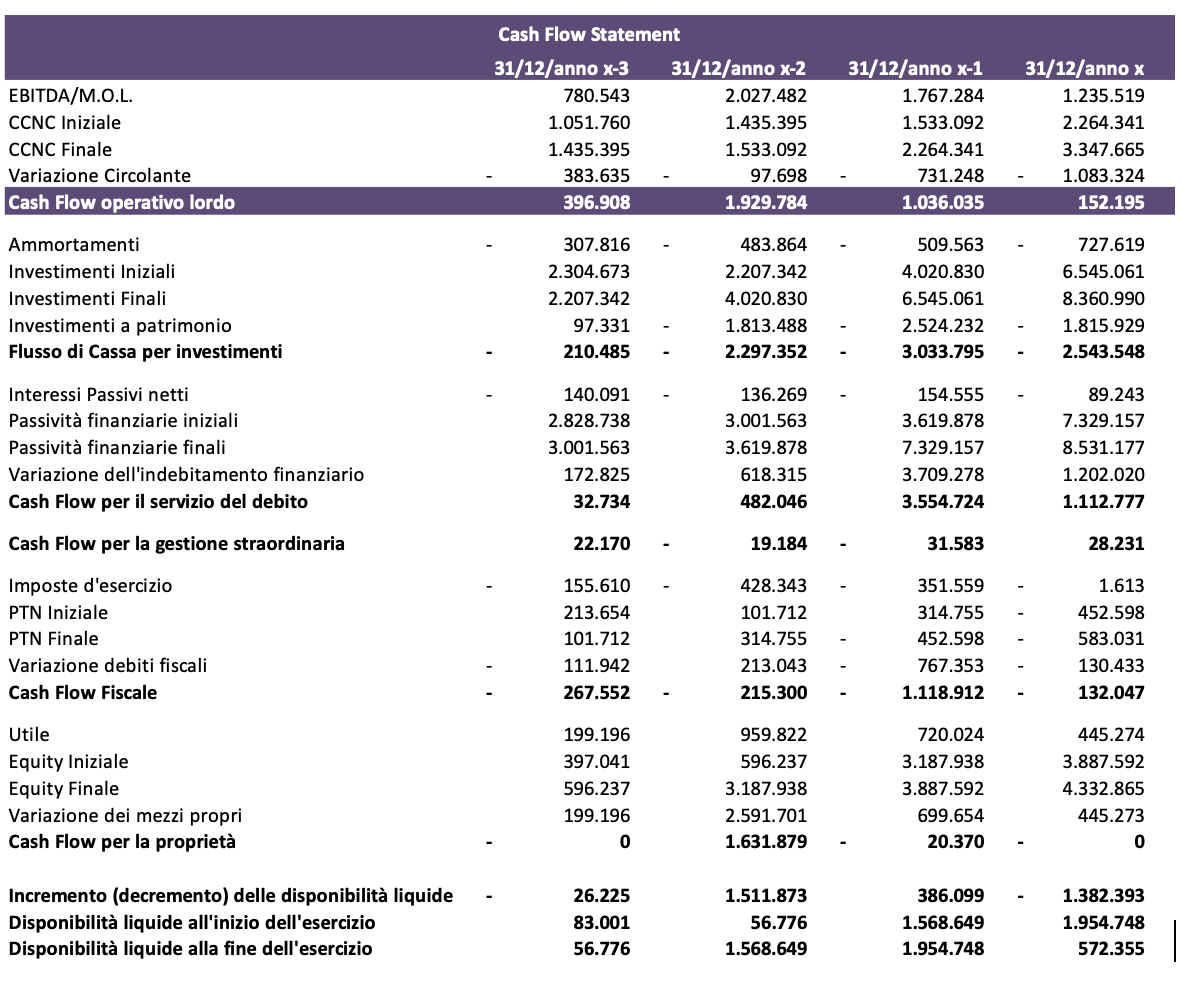

Come già anticipato, non può poi mancare il rendiconto finanziario storico che evidenzia la capacità dell’impresa di generare cassa nonché gli assorbimenti di liquidità e la gestione aziendale dalla quale sono stati determinati, ad esempio se le liquidità sono state assorbite dall’andamento della dinamica del capitale circolante piuttosto che dagli investimenti in Capex (Capital Expenditures, ossia immobilizzazioni), o dalla gestione fiscale o dalla gestione dell’Equity.

Si veda un esempio di rendiconto finanziario storico:

E’ evidente che l’impresa si sta indebitando aumentando gli investimenti. Il debito sarà sostenibile coi flussi di cassa operativi?

Il Budget di Tesoreria a 6 mesi

Il Budget di Tesoreria è un prospetto in cui l’impresa pianifica le entrate e le uscite prospettiche ad almeno 6 mesi, con lo scopo di verificare se in tale orizzonte temporale sorgeranno particolari fabbisogni di liquidità e l’impresa sarà in grado di far fronte al proprio servizio del debito. Tale strumento può essere anche utile a pianificare investimenti in termini di capitale circolante e verificare gli impatti sulle disponibilità liquide aziendali.

Il Budget di Tesoreria, tipicamente redatto su base mensile, può essere elaborato anche con una periodicità inferiore al mese in relazione alle esigenze dell’impresa, soprattutto se le uscite e le entrate si verificano con cadenze molto differenti tali da rendere necessario un monitoraggio più approfondito.

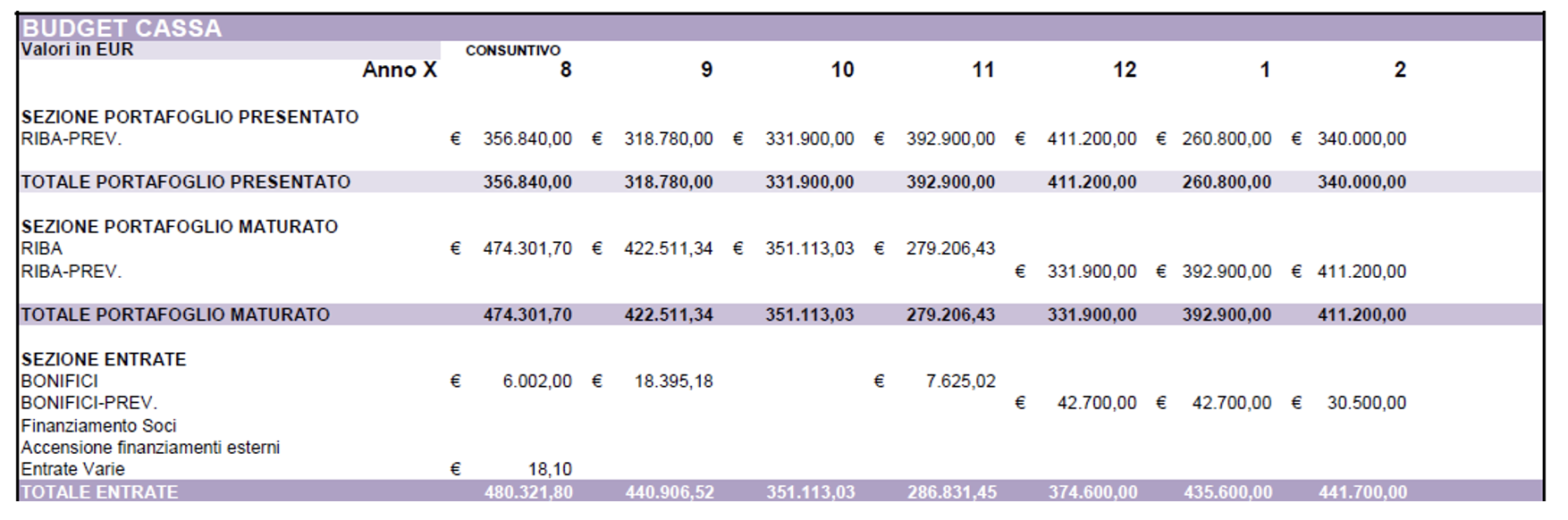

Vediamo un Budget di tesoreria a 6 mesi e il significato delle informazioni in esso contenute. Tale prospetto può essere suddiviso in più sezioni. Si consideri il Budget di tesoreria di seguito presentato con decorrenza agosto e previsione dei flussi di cassa dei successivi 6 mesi sino al febbraio dell’anno successivo.

La prima sezione contiene la stima delle entrate (ci raccomandiamo: tutti i flussi vanno considerati lordo Iva) che l’impresa prevede di registrare nei successivi 6 mesi; si considerano tutte le entrate previste, siano esse di natura operativa o di altro tipo. In tale sezione si contempla anche la liquidità che deriva dall’utilizzo delle linee salvo buon fine per anticipare le liquidità dei futuri incassi. Nel nostro esempio consideriamo che l’impresa effettui le presentazioni di portafoglio SBF ma che l’anticipo di liquidità vero e proprio si verifichi solo ove l’impresa dovesse esaurire interamente le proprie liquidità di cassa attive:

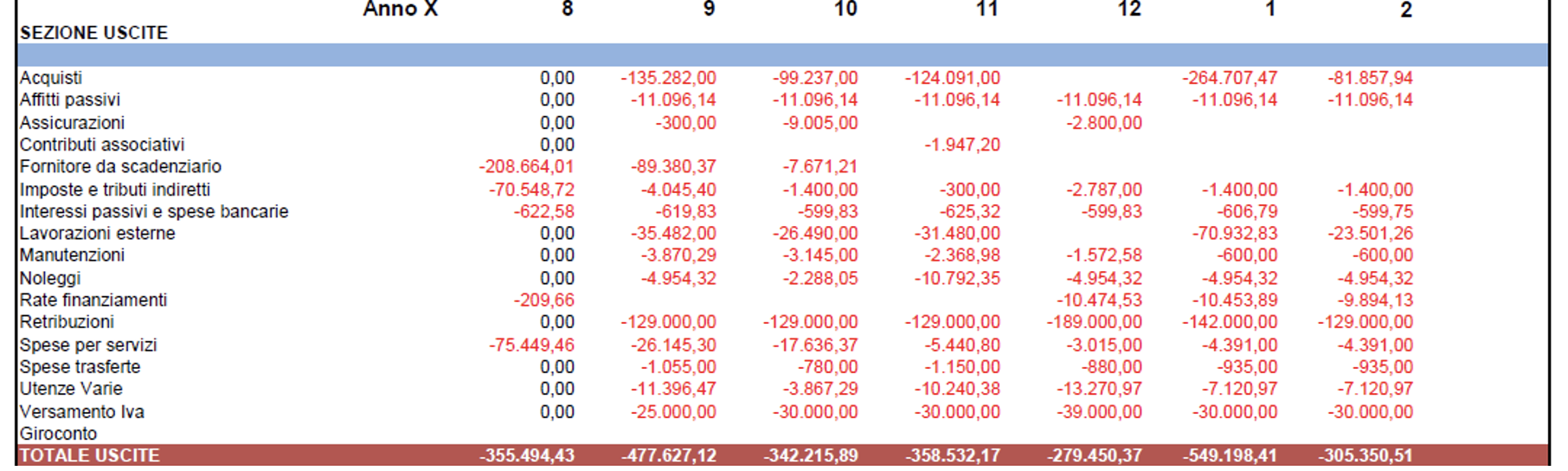

La seconda sezione contiene tutte le uscite lordo Iva dell’impresa che possono, ad esempio, essere rappresentate dalle uscite per acquisti di merci, servizi vari, utenze, leasing e noleggi, retribuzioni e contributi previdenziali per il lavoro dipendente, imposte dirette e indirette, le rate dei debiti finanziari in essere e quelli previsti nonché il saldo Iva a debito:

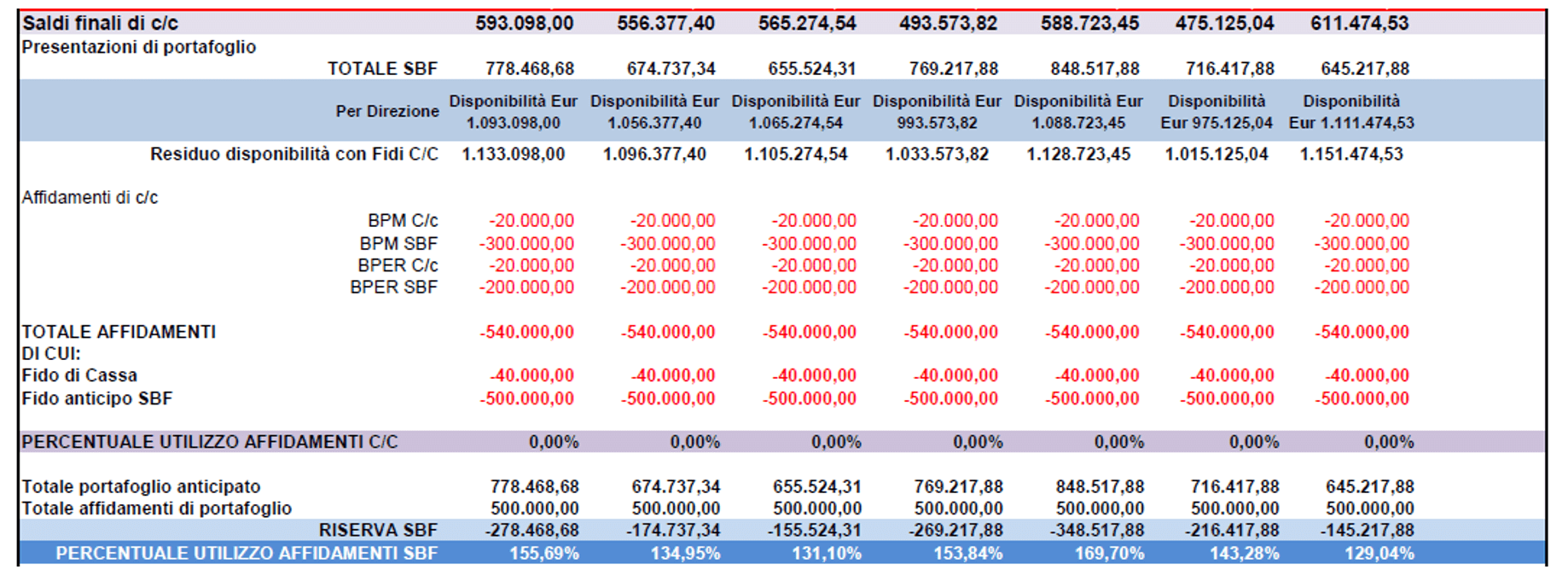

Dalla somma algebrica delle entrate e delle uscite è possibile desumere il valore della variazione del saldo di conto corrente dell’impresa nell’orizzonte temporale di pianificazione e assommarlo al saldo iniziale di conto corrente. Al contempo l’impresa deve contemplare anche la variazione dell’utilizzo dei fidi salvo buon fine e di cassa al fine di determinare l’ammontare complessivo delle liquidità effettivamente a disposizione:

L’ammontare delle presentazioni sbf costituisce una riserva di liquidità a disposizione dell’impresa ma nei limiti dell’ammontare dei fidi concessi da parte degli istituti di credito in quanto ove l’impresa dovesse esaurire totalmente le proprie liquidità attive, le liquidità che la medesima potrebbe utilizzare sarebbero al massimo pari all’importo dei fidi sbf accordati.

Nell’esempio riportato, considerando il mese di agosto si nota immediatamente come l’ammontare delle presentazioni sbf di 778.468 euro superano l’importo totale dei fidi sbf concessi di 500.000 euro. Pertanto, l’ammontare delle liquidità a disposizione dell’impresa è rappresentato dal saldo di c/c di 593.068 euro a cui si assomma l’ammontare di 500.000 euro rappresentato dall’importo dei fidi sbf.

Il Business Plan a 12 mesi

Il Business Plan è il prospetto con cui è possibile effettuare una pianificazione finanziaria di medio-lungo termine per rilevare il fabbisogno di liquidità derivante dalla strategia di sviluppo che la medesima intende attuare ma anche per porre a verifica la capacità dell’impresa di sostenere il debito nel medio-lungo termine; non parliamo solamente del debito finanziario già in essere bensì anche quello che l’impresa dovrà reperire per finanziare i propri investimenti e l’attività.

La normativa richiede una previsione a 12 mesi, pertanto, raccomandiamo caldamente di elaborare un Business Plan almeno biennale in modo da aver sempre garantita la visibilità dei dati a 12 mesi; limitandoci a redigere un Business Plan a un anno, non appena trascorso un mese dei 12 di previsione, ci troveremmo nella situazione di dover giocoforza prolungare la nostra pianificazione di un mese. Pertanto, la soluzione migliore risulta essere quella di optare per una pianificazione almeno biennale.

Tale prospetto deve essere costituito dal conto economico, dallo stato patrimoniale e altresì dal rendiconto finanziario.

Molto spesso si pensa che basti redigere un conto economico prospettico per ottenere un Business Plan, tuttavia limitarsi a prevedere costi e ricavi futuri non consente di comprendere la struttura patrimoniale dell’impresa, se l’azienda avrà bisogno di liquidità per sostenere gli investimenti previsionali e per sviluppare l’attività, non da contezza delle eventuali uscite di cassa indotte dalla dinamica del capitale circolante che, come una spugna, può assorbire liquidità nelle fasi di sviluppo dell’attività.

Come procedere quindi?

L’analisi storica di appoggio rappresenta chiaramente un’ottima base di partenza per effettuare previsioni circa l’andamento dei costi variabili, determinare l’aggregato del margine di contribuzione e i costi fissi siano essi operativi o di natura finanziaria o tributaria.

Ma ciò non basta. Dobbiamo evolvere verso il concetto di uscite finanziarie e chiederci quali sono le uscite finanziarie che prevediamo di registrare nell’orizzonte temporale di previsione, quali ad esempio le uscite relative a investimenti in immobilizzazioni, le uscite relative agli investimenti in capitale circolante, le uscite relative al versamento delle imposte, le uscite per il rimborso dei debiti finanziari a breve e medio-lungo termine e le eventuali uscite relative alla distribuzione di dividendi alla proprietà. Proprio per questo motivo è utile simulare anche lo stato patrimoniale prospettico e il rendiconto finanziario, per comprendere l’andamento delle grandezze patrimoniali la cui variazione può originare assorbimenti o rilasci di liquidità.

Una volta definite tali grandezze è possibile comprendere se il valore della produzione previsto è sufficiente far fronte a tali uscite, se sarà necessario reperire risorse presso gli intermediari finanziari o presso i soci.

In conclusione, abbiamo capito che il codice della crisi di impresa e dell’insolvenza ha completamente rivoluzionato il concetto di conduzione di impresa l’imprenditore non è più solo colui che presidia il prodotto, al mercato, la innovazione non deve divenire colui che dota la propria impresa di tutti gli strumenti di monitoraggio delle grandezze economico finanziarie non solo a livello storico di fatto principalmente a livello prospettico.

Questa rivoluzione è certamente complessa e di non facile realizzazione, tuttavia, non è possibile farsi trovare impreparati il livello di responsabilità derivante è troppo elevato.