Il valore della produzione di pareggio, detto anche Break Even Point (BEP), è il punto in cui i ricavi e i costi di un’attività si equivalgono, è dunque il punto in cui non si genera né profitto né perdita.

Trattasi di un concetto tanto semplice quanto essenziale per qualsiasi imprenditore che voglia mantenere nel tempo gli equilibri aziendali: una volta superato il BEP si entra in area di profitto, quando si è sotto il BEP l’azienda sta ancora lavorando per coprire i suoi costi fissi.

Il BEP è in tal senso uno strumento di previsione e monitoraggio delle performance aziendali di fondamentale importanza.

Il valore della produzione di pareggio

Sul piano previsionale, conoscere ex ante quali siano i livelli del valore della produzione necessari al fine di garantire gli equilibri tra costi e ricavi può rivelarsi decisivo per le scelte di sviluppare o meno determinati canali di business.

Andiamo a vedere insieme come si arriva a quantificare tale KPI. Partiamo osservando che per calcolare il BEP di una società occorre porre in relazione tre fattori aziendali, ovvero:

- i costi, facendo distinzione tra i costi fissi e quelli variabili;

- i volumi di vendita, espressi in termini di Valore della produzione;

- il Margine di Contribuzione, che deriva dalla differenza fra Valore della produzione e costi variabili espresso in termini % sul Valore della produzione.

Costi fissi e variabili ai fini del Break Even Point

Partiamo dalla cosa più certa in azienda: i costi! Come noto, in ogni impresa, convivono due tipologie di costi:

- i costi variabili, ovvero quei costi che al crescere od al calare del Valore della produzione rispettivamente crescono o calano in maniera proporzionale. Si pensi in tal senso al costo della materia prima, delle lavorazioni esterne o alle provvigioni; più la produzione tenderà a crescere, maggiori saranno i volumi di tali costi che la società dovrà sostenere;

- i costi fissi che rappresentano quella parte di costi aziendali che per loro natura sono scollegati rispetto al calare o al crescere del Valore della produzione, il tutto ovviamente entro determinati range (es: le locazioni, gli stipendi, le consulenze, ecc.). Un’ulteriore caratteristica fondamentale di tali costi è che difficilmente possono essere azzerati in tempi brevi, se non sostenendo ulteriori costi come può avvenire nel caso di una razionalizzazione del costo del lavoro che porterà con sé incentivi all’esodo e liquidazioni TFR. Ebbene sì, tagliare i costi fissi, costa!

È doveroso precisare come i costi variabili, e di conseguenza quelli fissi, vadano ricercati all’interno di ciascuna società e possano variare volta per volta.

Per una società commerciale il costo dell’energia elettrica sarà verosimilmente un costo fisso poiché si limita al costo dell’utenza necessaria ad illuminare i locali aziendali e nulla ha a che vedere con il fatturato prodotto al loro interno; in una cartiera la situazione è sostanzialmente differente poiché trattasi di un costo diretto di produzione.

È altresì da tenere in considerazione che, nel lungo periodo o al verificarsi di determinate condizioni, alcuni dei costi fissi possono assumere in parte un connotato variabile. Si pensi in tal senso ad un incremento sostanziale dei volumi di vendita che si traduce in un incremento della produzione possibile solo attraverso l’utilizzo del canale interinale o accedendo alle ore di lavoro straordinarie.

Come si calcola il Valore della produzione

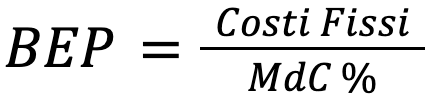

Sulla base del mix tra i costi variabili e fissi societari è possibile determinare il Valore della produzione (o Fatturato a seconda dei casi) minimo di pareggio (BEP) che consenta di coprire i costi fissi applicando la formula che segue:  dove il Margine di Contribuzione (MdC) corrisponde alla differenza tra il Valore della produzione e i costi variabili societari:

dove il Margine di Contribuzione (MdC) corrisponde alla differenza tra il Valore della produzione e i costi variabili societari:

Margine di Contribuzione MdC=Valore della produzione-Costi variabili

Al fine di determinare il valore espresso in termini percentuali (MdC%) basterà rapportare il MdC così calcolato al Valore della produzione.

Il Margine di Contribuzione

Il Margine di Contribuzione rappresenta un concetto estremamente utile da conoscere; essere di fronte ad un’attività con un MdC del 15% significa che “per ogni euro di prodotto venduto la società impiega 85 centesimi per la copertura dei costi variabili e residuano 15 centesimi di margine per la copertura dei costi fissi“.

È tanto?! È poco?! Tutto dipende dalla quantità dei costi fissi che la società ha e dunque da quante volte dovrà impegnarsi a fare quei famigerati 15 centesimi per poterli coprire.

Un esempio ci può aiutare a fissare meglio i concetti!

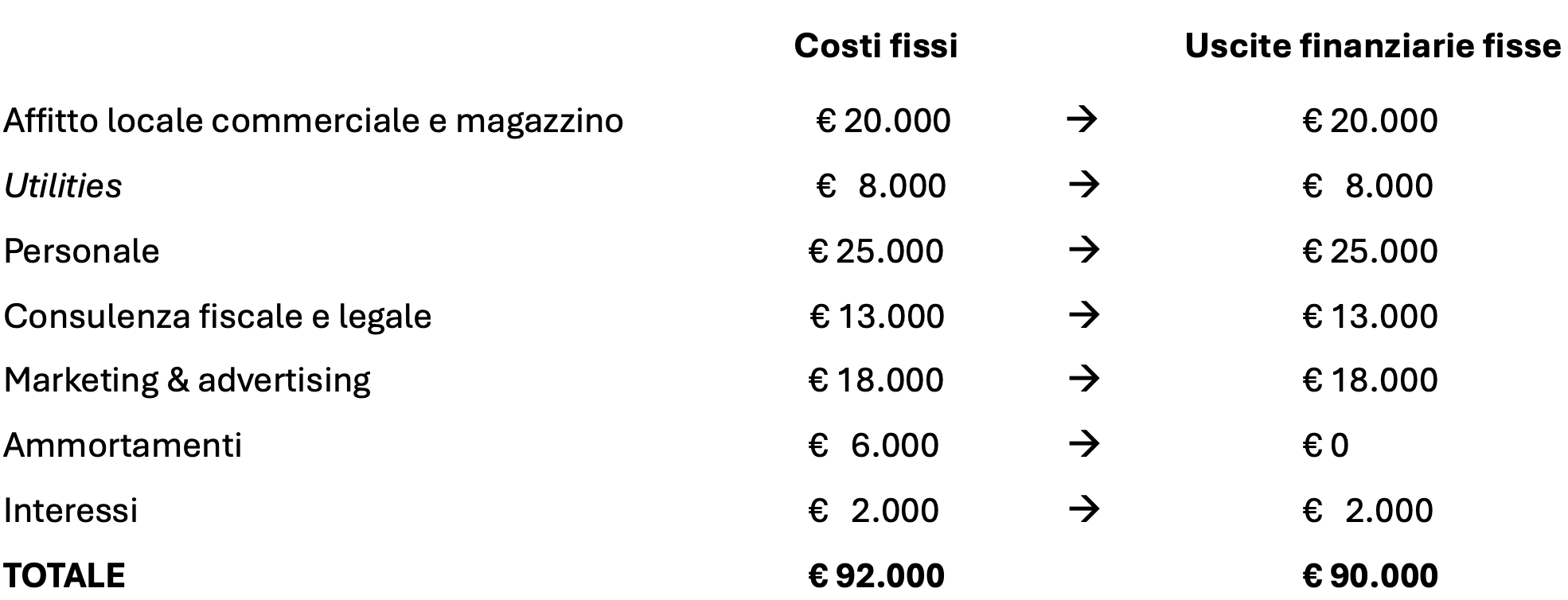

Immaginiamo che la società BETA voglia espandere e consolidare il business sul mercato asiatico attraverso l’apertura di una filiale in Cina. Tralasciando per un momento i costi di set up per cui la società ha già misurato dei tempi di pay back pari a 2 anni, i costi fissi annui per il mantenimento della società in loco sono stati quantificati come segue:

- Affitto locale commerciale e magazzino € 20.000

- Utilities € 8.000

- Personale € 25.000

- Consulenza fiscale e legale € 13.000

- Marketing & advertising € 18.000

- Ammortamenti € 6.000

- Interessi € 2.000

- TOTALE COSTI FISSI € 92.000

Il Margine di Contribuzione societario, una volta dedotti tutti i costi variabili che incidono per il 70% (costo di acquisto della merce dalla casa madre, costi di trasporto, duties & fees, provvigioni), risulta essere pari al 30%. È immediato il calcolo del BEP che risulta essere pari a:

BEP = € 92.000 / 30% = € 306.666,67

Affinché la società sia in grado di coprire tutti i suoi costi fissi operativi nonché gli interessi annui dovrà fatturare almeno € 306.667. Il commerciale ha consegnato alla direzione un target di vendite annue pari a € 315.000. Ne consegue che, se il target venisse rispettato, la società chiuderebbe l’esercizio con un risultato annuo ante imposte (EBT) pari a € 2.500 così determinato:

- Fatturato € 315.000

- Costi variabili € 220.500 (€ 315.000 * 70%)

- Margine di Contribuzione € 94.500

- Costi fissi operativi e interessi € 92.000

- Risultato ante imposte (EBT) € 2.500

I giochi sembrano fatti! O forse la società si sta perdendo qualche cosa?

Ragioniamo bene. Ad ogni buon conto, il BEP così determinato è quel livello di Valore della produzione che permette il pareggio dei costi curandosi meramente degli equilibri economici della società; in tal senso è possibile definirlo quale BEP economico. Ma non di soli costi vive l’azienda…

Da Break Even economico a finanziario

Per sopravvivere nel tempo ad un’azienda non basta essere in grado di coprire i costi fissi, ma bensì di essere in grado di onorare tutte le uscite finanziarie fisse che la attendono e che molto spesso superano di gran lunga i costi stessi senza nemmeno transitare dal conto economico. Di cosa stiamo parlando? Pensate, ad esempio, alle quote capitali dei finanziamenti, al maxi-canone di un leasing, alla liquidazione TFR di un dipendente. Un BEP di natura meramente economica non è in grado di intercettare queste uscite e quindi non ne può in alcun modo contemplare la copertura.

Come ci si comporta in tal caso? È utile fare un salto nella dimensione finanziaria. A tal fine, occorre far evolvere il concetto di Break Even passando dalla sua versione «economica» a quella «finanziaria» e quindi trasformare il concetto di “costo fisso” nel concetto di “uscita finanziaria fissa”.

Riprendiamo in mano a tal fine l’elenco dei costi fissi della nostra società e poniamoci il seguente quesito: “Tutti i costi fissi annui corrispondono anche a delle uscite finanziarie fisse?”

Dalla nostra analisi si deduce che, in assenza di dilazioni particolari concesse dai fornitori, la quasi totalità dei costi aziendali si trasformeranno nel periodo in uscite finanziarie fisse, eccezione fatta per gli ammortamenti che sappiamo essere per definizione dei costi non monetari. Le uscite finanziarie fisse del periodo ammontano in tal senso a € 90.000 essendo addirittura inferiori ai costi fissi. Tutto qui?

No, ora dobbiamo porci un secondo quesito: “La società dovrà sostenere nell’anno uscite fisse che non transitano da conto economico?”

Oltre agli interessi già contemplati a conto economico, la società dovrà corrispondere alla banca quote capitali pari a € 25.000/anno per il rimborso del finanziamento che intende contrarre e sostenere un Cap.Ex. di € 3.000/anno che prevede coprire con le proprie risorse. Le uscite finanziarie fisse passano così a € 118.000 (€ 90.000 + € 25.000 + € 3.000), nettamente superiori ai costi fissi. Cosa deduciamo? Un fatturato pari a € 306.667 sarà sì in grado di portare la società in pareggio economico, ma non può garantire un pareggio finanziario fondamentale per la sopravvivenza della stessa.

Fatturato e pareggio finanziario

Quanto dovrebbe dunque fatturare la società per essere in pareggio finanziario? Per rispondere al quesito occorre “aggiustare” la formula del BEP per la componente finanziaria come segue: Il BEP finanziario della società sarà così pari a:

Il BEP finanziario della società sarà così pari a:

Affinché venga garantita la copertura della totalità delle uscite finanziarie fisse nell’anno la società dovrà fatturare (e incassare) almeno € 393.333, con un gap di € 86.667 rispetto al BEP economico pari a “soli” € 306.667.

È evidente come il target promesso dal commerciale non sia più sufficiente per la sopravvivenza nel tempo della società senza continue iniezioni di capitale esterno da parte della casa madre o attraverso la concessione di nuovi finanziamenti da parte del canale bancario che non farebbero altro che alimentare il circolo vizioso del “rimando dei problemi al futuro” attraverso la pratica del pagamento del debito con altro debito.

La società dovrà chiaramente rivedere i propri piani nel tentativo di impostare una strategia che permetta di raggiungere non solo l’equilibrio economico, ma soprattutto quello finanziario. Dal momento che i valori coinvolti nella determinazione del BEP sono i costi fissi (o le uscite finanziarie fisse, a seconda di quale BEP si stia determinando), i costi variabili e i volumi di vendita avrà tre possibili strategie da mettere in atto per abbassare il BEP e/o raggiungerlo:

-

Ridurre i costi fissi o le uscite finanziarie fisse: i costi fissi sono direttamente proporzionali al Break Even Point e alla diminuzione degli stessi corrisponderanno minori quantità da vendere per raggiungere il BEP. Va precisata la complessità dell’abbassamento dei costi fissi per la loro natura (ad es. i costi dei dipendenti o affitto degli spazi aziendali). Inoltre, ricordiamoci sempre: tagliare i costi, costa!

Le uscite finanziarie fisse potranno invece essere ridotte immaginando un rimborso del debito più dilazionato nel tempo ove questa opzione fosse compatibile con le altre dinamiche societarie e le regole della sana gestione del debito. - Ridurre i costi variabili: tali costi sono legati proporzionalmente al Valore della Produzione (es. costo di acquisto merce, provvigioni, trasporti, ecc.) e un loro abbassamento comporta la riduzione del BEP. Per la natura stessa dei costi variabili le azioni da attuare potrebbero riguardare la scelta di fornitori con prezzi più vantaggiosi o riduzione degli sprechi all’interno del processo produttivo.

- Incrementare i volumi di vendita dei prodotti: i volumi di vendita e i prezzi di vendita dei prodotti sono inversamente proporzionali al BEP. Aumentare il prezzo di vendita delle unità vendute diminuirà la quantità di unità da vendere necessarie al raggiungimento del BEP. È chiaro che prima di procedere con questa azione va verificato il mercato di riferimento per non rischiare di perdere clienti o di non rimanere tagliati fuori.

Abbiamo appreso che come sempre in azienda vige la complessità ma abbiamo strumenti evoluti per gestirla quando comprendiamo che non esiste solo la dimensione economica!