Devo portare in detrazione nel 730 una parte delle spese per lavori effettuati con il Superbonus nel 2022: l’importo da inserire, aumentato del 10%, lo devo calcolare io sommando la quota di fatture non cedute (IVA inclusa?) aggiungendo il 10% o c’è una sezione sul sito AdE dove è possibile controllare che le predette fatture siano state verificate come corrette? Ho verificato che comunque sono presenti in Fatture e Corrispettivi.

Lei deve inserire nel 730 la spesa sostenuta effettivamente (IVA inclusa), cumulativamente per ogni singolo intervento annuale ma rispettando i diversi massimali previsti per ciascuno. Il fatto che le relative fatture del Superbonus siano inserite nel portale dell’AdE significa sono state correttamente trasmesse.

Se lei presenta la dichiarazione precompilata trova queste spese già inserite nel modello o indicate nel Prospetto riepilogativo. Se la presenta a mano deve seguire le istruzioni di compilazione dei righi da E61 a E62. Per ogni singola unità immobiliare e per ogni anno deve compilare un rigo diverso.

- Nella colonna 1 dovrà inserire il codice relativo al tipo di intervento: sono tutti elencati da pagina 89 delle istruzioni di compilazione del 730/2024 (per scaricarle, clicchi sul link sopra indicato).

- Nella colonna 2 l’anno delle spese: nel suo caso 2022.

- Nella colonna 7 dovrà inserire a sua scelta:

- il codice 1 per la detrazione in dieci anni (campo “numero rata”)

- il codice 2 se preferisce l’ordinaria ripartizione in quattro rate.

Se intende portare in detrazione spese sostenute nel 2022 che non ha inserito nella dichiarazione del 2023, ha infatti diritto alla ripartizione in dieci quote annuali.

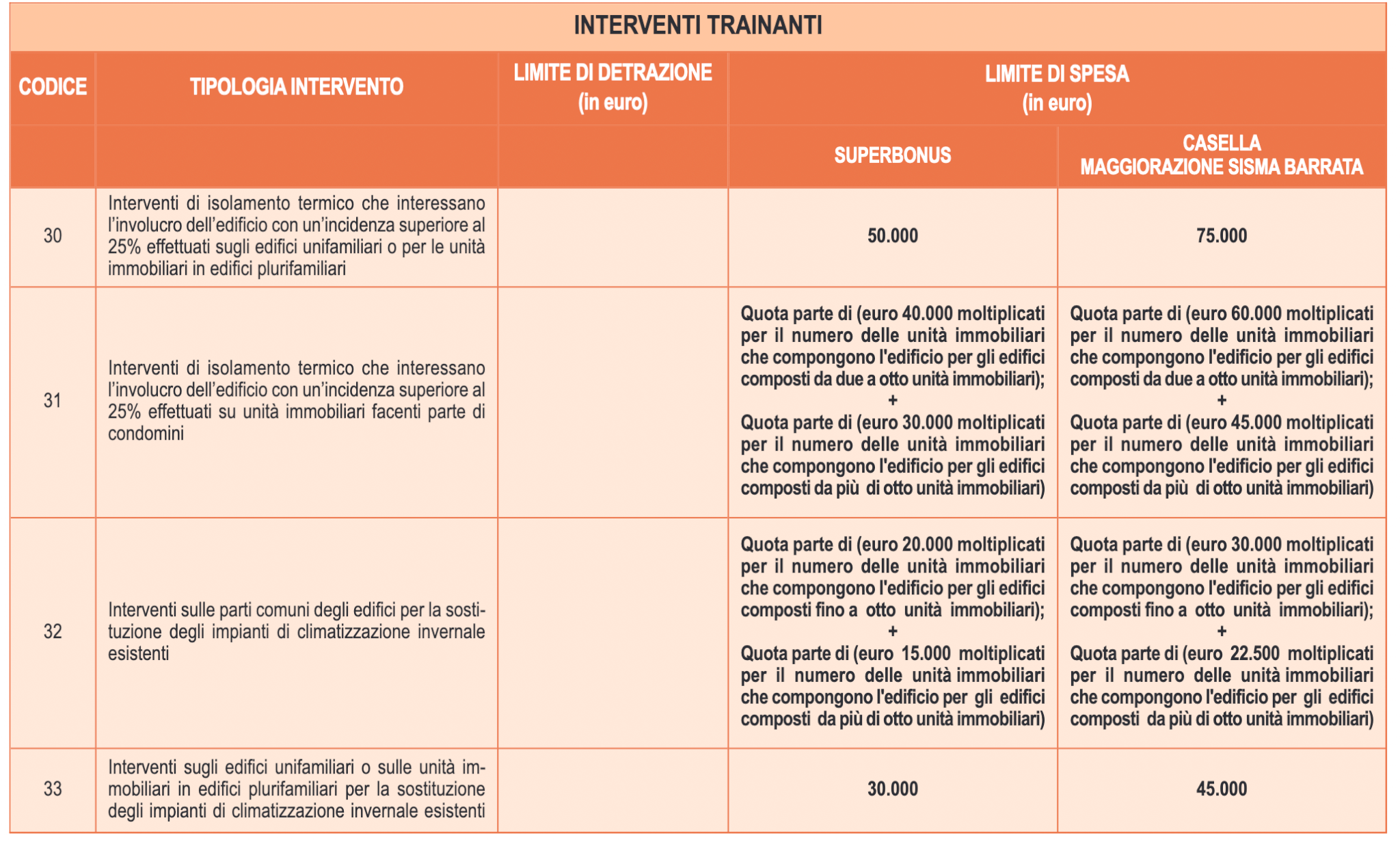

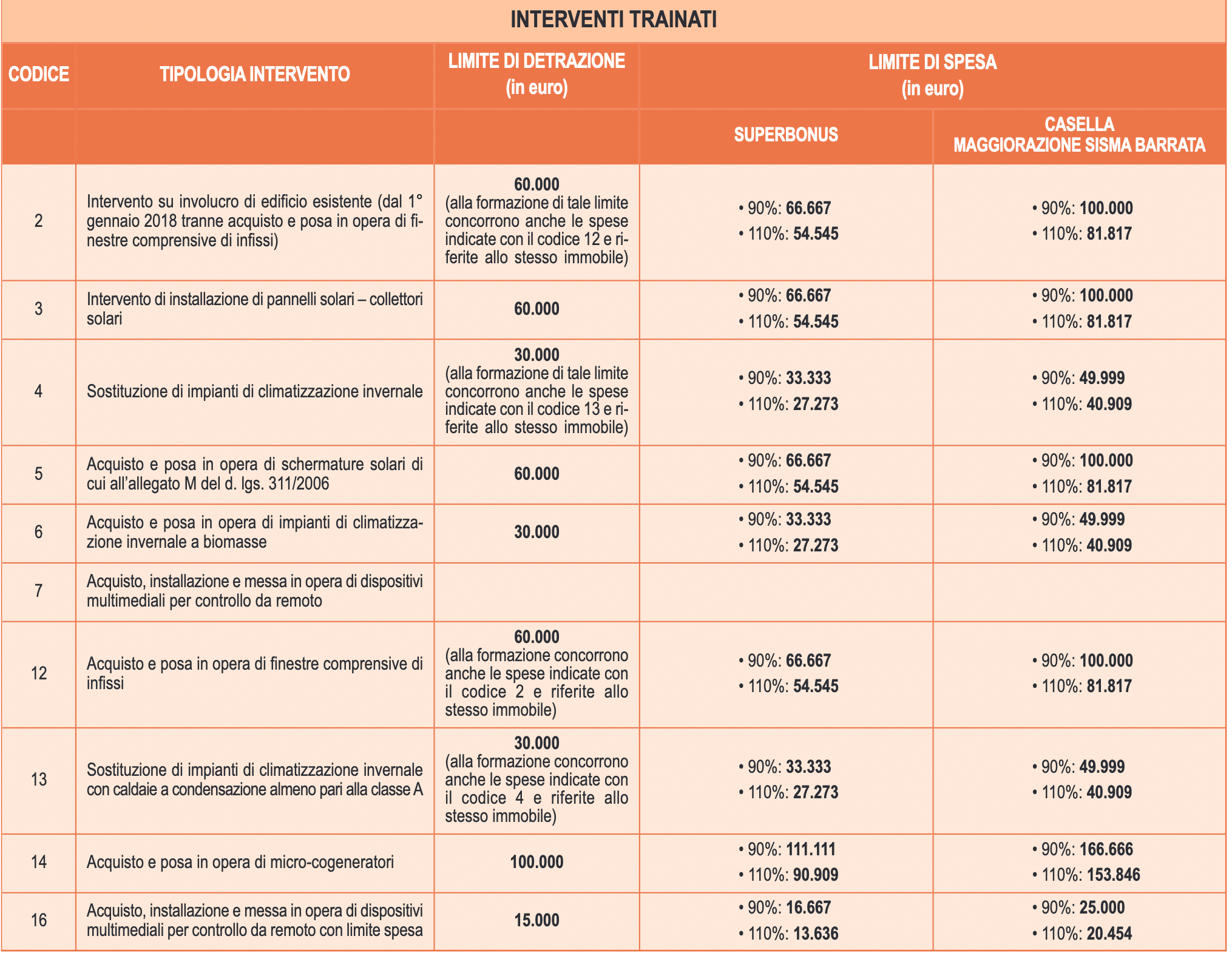

- Nella colonna 8 deve inserire l’importo della spesa che ha sostenuto, indicando la somma totale relativa agli interventi realizzati ma tenendo conto dei massimali di detrazione previsti (elencati a pagina 130 delle istruzioni di compilazione del 730/2024).

- Ad esempio, per lavori sull’involucro di edifici esistenti e installazione di infissi, a detrazione massima è di 60mila euro, quindi con il 110%, il limite di spesa è di 54mila 545.

- Per impianti di climatizzazione invernale, invece, la detrazione può arrivare al massimo a 30mila euro, per cui il massimale di spesa ammesso con il 110% è di 27mila 273 euro.

NB.: Se sullo stesso immobile sono stati realizzati interventi sull’involucro degli edifici esistenti (codice “2”) e di installazione di infissi (codice 12) l’ammontare della spesa indicato dovrà essere tale che il totale della detrazione non superi i 60mila euro.

Inoltre, per la sostituzione di impianti di climatizzazione invernale (codice “4”) e per la sostituzione con caldaie a condensazione di classe A (codice 13), la spesa indicata dovrà essere tale che il totale della detrazione spettante non superi i 30mila euro.

Per indicare più di due codici, bisogna compilare un ulteriore modulo, seguendo le istruzioni del paragrafo “Modelli aggiuntivi”, parte II, capitolo 7 delle istruzioni sul 730/2024.

Ecco la tabella con i massimali per gli interventi trainanti e trainati

Infine, nei righi da E51 a E53 dovrà inserire i dati catastali identificativi dell’immobile.

Hai una domanda che vorresti fare ai nostri esperti?

Chiedi all'espertoRisposta di Barbara Weisz