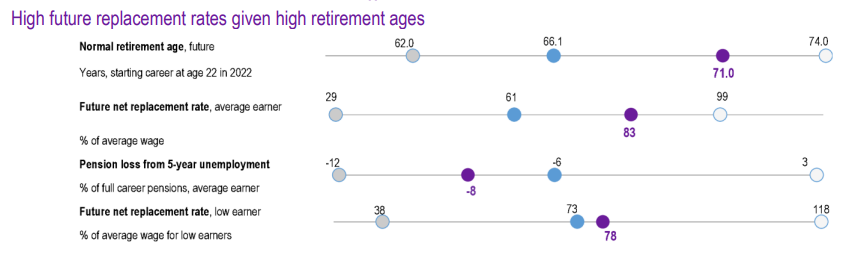

Così come l’aspettativa di vita, l’età pensionabile è destinata ad alzarsi. Nei paesi OCSE le donne che iniziano a lavorare oggi prenderanno la pensione a 65 anni e otto mesi e gli uomini a 66 anni e tre mesi, ma in Italia (sopra la media) i giovani che entrano adesso nel mondo del lavoro ne usciranno a 71 anni.

La buona notizia è che il loro l’assegno sarà pari all’83% dell’ultimo stipendio (tasso di sostituzione). Quella meno buona è che al momento abbiamo la spesa pensionistica più elevata fra le economie avanzate e tassi di occupazione tra i più bassi per le persone sopra i 55 anni. In sintesi, un sistema poco efficiente sotto diversi aspetti.

Le criticità del sistema previdenziale italiano

In base ai dati dell’OCSE (sintetizzati nel rapporto Pension al a glance), i problemi più evidenti sembrano essere l’equità sul lungo periodo (i giovani lavoreranno per circa 50 anni e avranno pensioni più basse di quelle attuali), e il basso numero di occupati over 55, ovvero di lavoratori con stipendi alti e conseguenti livelli contributivi.

Questo dipende da una serie di fattori: in primis, pur a fronte di un’età pensionabile a 67 anni, che è sopra la media OCSE, ci sono molte forme di flessibilità in uscita che di fatto comportano un’uscita dal mercato dal lavoro molto prima dell’età per il trattamento di vecchiaia. E producono un basso tasso di occupazione sopra i 60 anni.

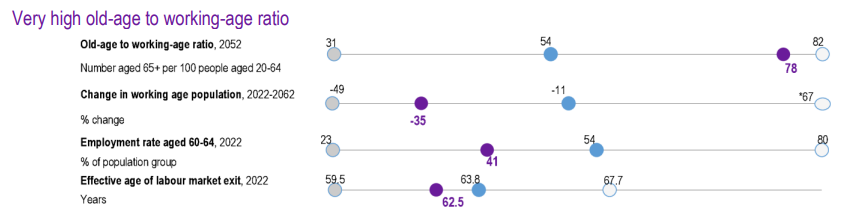

Secondo il report, è questa la sfida principale per il nostro sistema previdenziale, anche a fronte del fatto che la popolazione lavorativa è destinata a ridursi di oltre un terzo al 2060.

Le pensioni future dei giovani di oggi

Partiamo con i numeri che probabilmente interessano maggiormente le persone: quando riusciranno ad andare in pensione e quanto prenderanno. Un giovane che entra oggi nel mercato del lavoro a 22 anni si ritirerà a 71 anni con un assegno pari all’83% dell’ultimo stipendio, oppure al 78% nel caso in cui abbia una retribuzione bassa. Tutti dati superiori alla media: sia l’età pensionabile sia il livello della pensione.

Pensione futura: quando si esce e quanto si prende

Ecco la tabella di sistesi OCSE su età media di uscita in base all’ingresso del mondo del lavoro e prospettiva pensionistica.

![]()

Pensioni: oggi più alte ma troppo anticipate

Oggi il sistema garantisce in media pensioni più alte della media OCSE (+12%) con un reddito medio di un pensionato over 66 superiore a quello medio nazionale (103%) rispetto alla media nei paesi OCSE (88%).

Risulta anche ed è migliore della media internazionale il dato relativo alla povertà dei pensionati. Quindi, sul fronte dell’equità il sistema garantisce prestazioni più alte rispetto alla media internazionale.

Il problema è che si esce molto prima dal mondo del lavoro. Il tasso di occupazione di persone sopra i 60 anni è del 41%, contro il 54% della media OCSE.

Questo trend è in controtendenza rispetto alla media internazionale, dove invece sta aumentando la partecipazione alla forza lavoro dei lavoratori più anziani.

Il tasso di occupazione della fascia di età compresa tra 55 e 64 anni nell’OCSE ha raggiunto un record del 64% nel secondo trimestre del 2023, quasi otto punti percentuali in più rispetto a dieci anni fa.

Per contro, esiste la criticità di lavoratori anziani che faticano a mantenere aggiornate le proprie competenze, hanno un accesso limitato a posti di lavoro di buona qualità e rischiano di avere una pensione inadeguata in età avanzata a causa di carriere lavorative brevi e instabili.

E’ fondamentalmente il motivo per cui in Italia, da anni, si cerca di trovare un corretto bilanciamento fra regole ordinarie (che vedono oggi la pensione di vecchiaia a 67 anni e la pensione anticipata con 42 anni e dieci mesi per gli uomini e 41 anni e dieci mesi per le donne) e forme di flessibilità in uscita che garantiscano (a chi fatica a ricollocarsi) una pensione adeguata alla propria carriera lavorativa.

La spesa pubblica per le pensioni

C’è poi un aspetto legato all’impatto sui conti pubblici. Pur avendo un alto livello di contribuzione, siamo al secondo posto nel mondo per impatto sulla spesa pubblica.

Il trend è in crescita in tutti i Paesi fino al 2060, e su questo l’Italia è destinata a recuperare posizioni perché invece dopo il 2035 si prevede un’inversione di tendenza, con l’impatto delle pensioni sulla spesa pubblica che inizierà a diminuire.

La proposta: puntare sul mercato del lavoro

In generale, pur con tutte le differenze relative ai diversi paesi, c’è un problema generalmente condiviso di rapporto fra sostenibilità dei sistemi previdenziali ed equità. L’obiettivo, sottolinea Mathias Cormann, segretario generale OCSE, dev’essere quello di «garantire che i nostri sistemi pensionistici rimangano una fonte sicura, sostenibile, efficace ed equa di reddito pensionistico».

Ma le riforme pensionistiche da sole non possono «affrontare pienamente l’impatto dell’invecchiamento della popolazione e dell’allungamento dell’aspettativa di vita».

La strada indicata è fornire «un sostegno mirato alla formazione» e garantire «condizioni di lavoro sane», per «migliorare le prospettive occupazionali dei lavoratori più anziani».