L’Ente Nazionale di Previdenza e Assistenza che eroga le pensioni in favore dei Biologi è l’ENPAB. Ma come si calcola esattamente l’assegno spettante a fine carriera?

=> Calcolo pensione online

Per comprendere il processo, è necessario fare chiarezza sui meccanismi tecnico-legislativi che regolano le casse di previdenza dei professionisti, inclusi i biologi. Vediamo tutto in dettaglio.

Quando vanno in pensione i Biologi

La pensione di vecchiaia spetta a coloro che hanno compiuto il sessantacinquesimo anno di età, a condizione che risultino versati e accreditati in favore dell’assicurato almeno cinque anni di contribuzione effettiva. Se la domanda è presentata dopo il raggiungimento dei requisiti, è possibile richiedere la pensione con decorrenza dal 1° giorno del mese successivo a quello del raggiungimento dei requisiti stessi. Il richiedente ha facoltà di continuare l’attività libero professionale al fine di maturare il supplemento di pensione.

Per quanto riguarda una pensione anticipata una nuova possibilità è stata introdotta nel 2017 per coloro che hanno versato contributi a diversi enti previdenziali: il cumulo dei periodi contributivi non coincidenti per ottenere una pensione anticipata unica. I requisiti di anni di contributi richiesti per ottenere la pensione anticipata sono 42 anni e 10 mesi per gli uomini e di 41 anni e 10 mesi per le donne, gli stessi previsti dall’INPS.

Come si calcola la pensione dei Biologi

Iniziamo distinguendo i due sistemi principali su cui si basa il calcolo della pensione: il sistema retributivo e il sistema contributivo.

- Il sistema retributivo si basa su un patto generazionale tra pensionati e lavoratori attivi. Garantisce pensioni socialmente sostenibili, pari a circa l’80% della media dello stipendio degli ultimi anni di lavoro. Tuttavia, questo sistema diventa economicamente insostenibile quando il rapporto tra lavoratori attivi e pensionati si riduce. Al contrario, il sistema contributivo prevede una pensione commisurata ai contributi versati durante la vita lavorativa. Sebbene le pensioni erogate con questo sistema siano più basse, sono sostenibili dal punto di vista economico.

- Il sistema contributivo è in vigore in Italia dal 1996 con l’avvento delle c.d. casse 103 che lo hanno adottato come sistema contributivo puro. Dal primo gennaio 2012, la previdenza in generale adotta il sistema di calcolo contributivo. Dal 2040 tutta la previdenza in Italia sarà erogata solo con il sistema contributivo puro.

Esempio di calcolo pensione ENPAB

Nel caso specifico dell’ENPAB, immaginiamo un ipotetico biologo che ha versato un contributo annuo di 3.000 euro dalla sua iscrizione fino al momento in cui decide di andare in pensione a 65 anni nel 2012. È importante precisare che il contributo include anche il contributo di maternità e il contributo integrativo, che vengono esclusi dal calcolo del montante individuale.

Supponiamo che il totale dei versamenti sia di 51.000 euro. Questa somma viene rivalutata ogni anno dall’Ente di previdenza in base alla media quinquennale del PIL nominale. Supponiamo che il totale delle rivalutazioni dal 1996 al 2012 sia di 15.441,21 euro, portando il montante individuale del professionista a 66.441,21 euro. Su questa cifra si calcola la pensione.

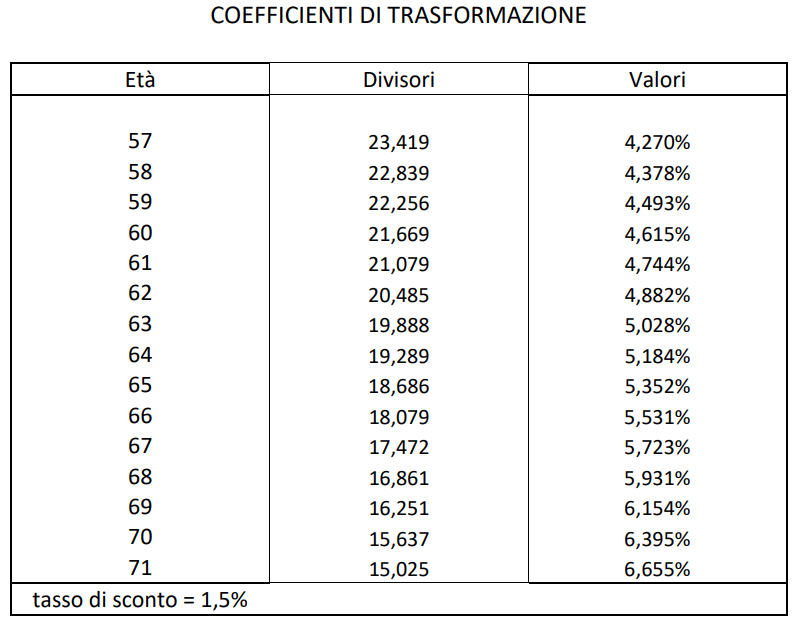

Il montante viene diviso per il numero di anni che statisticamente segnano l’aspettativa di vita del pensionato. Ad esempio, se l’aspettativa di vita per gli uomini in Italia è di circa 79 anni e il pensionato ha già compiuto 65 anni, l’aspettativa di vita residua è di 14 anni. Il montante viene quindi moltiplicato per un coefficiente di trasformazione fornito dal Ministero del Lavoro e delle Politiche Sociali. Ad oggi, questo coefficiente è di 0,05352. Nel nostro esempio, il risultato sarebbe di 3555,93 euro all’anno, ovvero circa 273,53 euro al mese.

A decorrere dal 1° gennaio 2023, i divisori e i coefficienti di trasformazione del montante contributivo sono quelli indicati nella tabella allegata al decreto interministeriale Lavoro-Economia del 1° dicembre 2022 ed applicati nel 2023-24. Ecco i valori in tabella:

È importante sottolineare che gli Enti di Previdenza non hanno alcun potere d’intervento su questi calcoli. Il montante degli iscritti viene rivalutato obbligatoriamente ogni anno in base a un’indicizzazione fornita dal Ministero del Lavoro ed è considerato un debito verso gli iscritti. Questi importi sono esclusivamente destinati al trattamento pensionistico.

Come vengono aumentate le pensioni ENPAB

Nel 2011 è stata pubblicata la legge 133, nota come “Legge Lo Presti”, che l’ENPAB ha fortemente voluto e immediatamente applicato. Questa legge ha aumentato il contributo integrativo dal 2% al 4%, con il versamento integrale dell’aumento del 2% sui montanti degli iscritti. Questa manovra ha fatto aumentare il tasso di sostituzione dal 28,92% al 34%, ma questo valore è ancora lontano dal 50% considerato adeguato.

L’Ente ha una politica volta a cercare costantemente di aumentare i montanti utilizzando il fondo di riserva, ad esempio con un tasso di rivalutazione più alto di quanto previsto dalla legge 335/95, utilizzando tutto il contributo integrativo per fini previdenziali, distribuendo una tantum parte del patrimonio attivo sui montanti o utilizzando altre opportunità ritenute utili dall’ENPAB.

Questo è avvenuto, ad esempio, nel 2013, quando la Cassa di previdenza dei biologi ha deciso di incrementare di 3.000 euro i montanti a favore dei propri iscritti utilizzando parte degli avanzi di gestione dell’ente a fini previdenziali, nel rispetto dei principi statutari e regolamentari.

Per affrontare il problema delle pensioni basse, l’ENPAB ha promosso, oltre all’aumento del contributo integrativo dal 2% al 4% dei corrispettivi assoggettati a IVA, un’altra variazione: l’aumento del contributo soggettivo dal 10% al 15% del del reddito professionale netto prodotto nell’anno. Più alto è il contributo versato, maggiore sarà il montante e di conseguenza l’importo della pensione.

Coloro che svolgono contemporaneamente attività di lavoro dipendente possono richiedere una riduzione del 50%, per redditi di attività libero-professionale, fino a 5.130,00 euro. Prevista anche una riduzione di due terzi del contributo minimo, limitatamente ai primi tre anni di iscrizione, per coloro che iniziano l’attività prima dei 30 anni.

Per quanto riguarda il contributo integrativo che il biologo deve versare insieme al contributo soggettivo e che viene incassato dal committente, la Pubblica Amministrazione paga solo il 2%, con un minimo di 90 euro, mentre ogni altro committente deve pagare il 4% che verrà annotato sulla fattura come rivalsa. La novità introdotta è che il 2% del contributo integrativo va a coprire le spese di gestione dell’Ente, mentre il rimanente 2% viene riversato sui montanti degli iscritti all’ENPAB.

Il montante di ogni iscritto è quindi composto da tre voci:

- il contributo soggettivo;

- la rivalutazione annuale a termini di legge;

- il 2% del contributo integrativo.

È inoltre dovuto un contributo maternità di importo fisso pari a 103,29 euro.

=> Calcolo pensione futura: ecco quanto prenderò

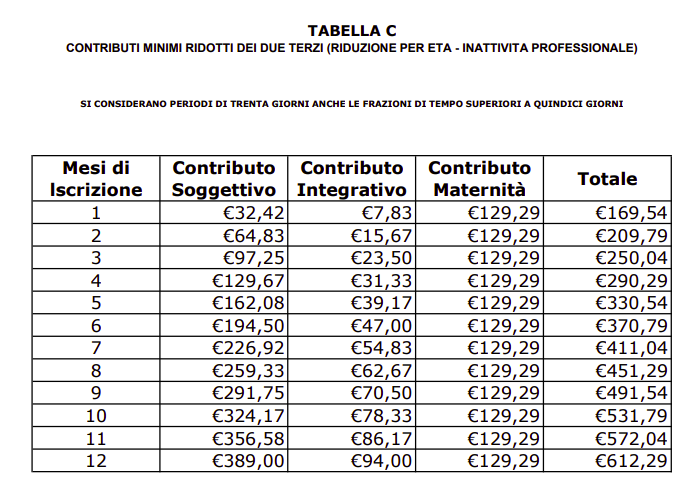

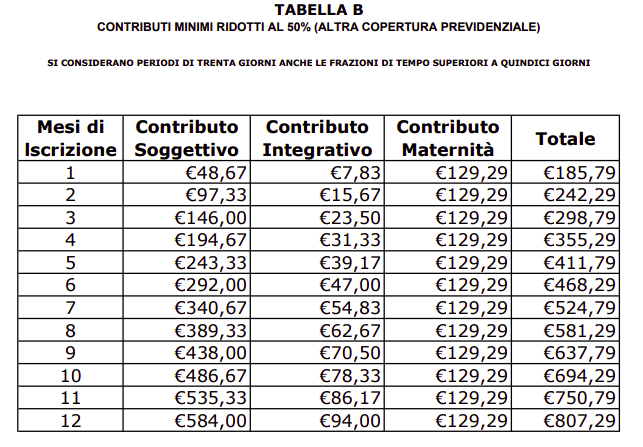

I minimi contributivi ENPAB

Il seguente prospetto, composto da tre tabelle, riporta i contributi minimi obbligatori per l’iscrizione a un’associazione professionale. La prima tabella riporta il contributo intero, la seconda riporta una riduzione del 50% del contributo soggettivo minimo e la terza riporta una riduzione del 2/3 del contributo soggettivo minimo.

Tutte le tabelle sono basate sul numero di mesi di iscrizione e le riduzioni sono applicate solo su richiesta del biologo.

Ricongiunzione dei Contributi Previdenziali ENPAB

La ricongiunzione è un istituto che consente al lavoratore libero professionista di unificare i periodi di contribuzione presso altri enti previdenziali per acquisire i requisiti necessari per il diritto alle prestazioni pensionistiche. In sostanza il professionista con periodi di contribuzione presso vari enti previdenziali insufficienti per garantirgli la pensione, può scegliere di unificarli.

La legge 5 marzo 1990 n.45, che regolamenta la ricongiunzione, prevede il trasferimento dei contributi, arricchiti di un 4,5% annuo, da altre gestioni previdenziali all’Ente che gestisce il procedimento.

Come accedere alla Ricongiunzione ENPAB

Non ci sono limiti minimi di età o di anni di contribuzione per accedere alla ricongiunzione, ma non possono essere ricongiunti i periodi che abbiano già dato diritto a pensione o le somme riscosse per motivi non riguardanti la gestione pensionistica del richiedente. Infine, i contributi versati alla Gestione separata INPS non possono essere ricongiunti ad ENPAB.

Ricongiunzione Attiva o in Entrata

Nel caso di ricongiunzione attiva o in entrata, il trasferimento dei contributi avverrà verso l’ENPAB. Il biologo deve essere iscritto all’ENPAB al momento della presentazione della domanda. I contributi da ricongiungere devono riguardare tutti i periodi maturati presso le altre forme previdenziali.

Ricongiunzione Passiva o in Uscita ENPAB

Nel caso di ricongiunzione passiva o in uscita, il trasferimento dei contributi avverrà dall’ENPAB alla gestione presso la quale il richiedente è iscritto. L’ex iscritto all’ENPAB (cancellato) che chiede il trasferimento dei periodi contributivi relativi a rapporti di lavoro che hanno interessato l’ENPAB, presenterà la domanda di ricongiunzione all’Ente di previdenza presso il quale desidera accentrare la posizione previdenziale.

Totalizzazione Pensione ENPAB

In alternativa alla ricongiunzione, l’istituto della totalizzazione – introdotto nel 2006 dalla legge 42/2006 – consente l’acquisizione del diritto ad un’unica pensione di vecchiaia, di anzianità, di inabilità o indiretta, sommando gratuitamente periodi di contribuzione nelle diverse gestioni.

La totalizzazione può essere fruita praticamente in tutte le gestioni previdenziali e deve riguardare tutti e per intero i periodi assicurativi. Il requisito contributivo e quello anagrafico devono essere adeguati agli incrementi della speranza di vita. La totalizzazione non determina il transito fisico dei contributi ma solo virtuale, infatti ciascun Ente eroga la corrispondente quota di pensione secondo le proprie regole di calcolo.

Cumulo pensionistico ENPAB

Le leggi n. 228/2012 e n. 232/2016 hanno introdotto modifiche significative nel sistema di cumulo dei periodi assicurativi. Queste leggi permettono di combinare periodi assicurativi non coincidenti per ottenere un’unica pensione.

A partire dal 1° gennaio 2017 (circolare INPS n. 140 del 2017) è possibile cumulare periodi assicurativi non coincidenti per ottenere un’unica pensione di vecchiaia, anticipata, di inabilità e ai superstiti. Questa possibilità è estesa anche agli iscritti agli Enti di previdenza obbligatoria come stabilito dai decreti legislativi n. 509/1994 e n. 103/1996.

Per ottenere la pensione di vecchiaia in cumulo, è necessario aver raggiunto l’età di 66 anni e 7 mesi e aver contribuito per almeno 20 anni. La liquidazione del trattamento pro quota avverrà solo al conseguimento dei rispettivi requisiti anagrafici e contributivi.

La pensione anticipata può essere richiesta da uomini con un’anzianità contributiva di 42 anni e 10 mesi e da donne con un’anzianità contributiva di 41 anni e 10 mesi, a prescindere dall’età anagrafica.

Per ottenere la pensione di inabilità o ai superstiti in cumulo, sono necessari requisiti specifici di assicurazione e contribuzione, oltre ad ulteriori requisiti richiesti dalla forma assicurativa nella quale il soggetto interessato è iscritto al momento del verificarsi dello stato inabilitante o al momento della morte.

La domanda di cumulo pensionistico può essere presentata all’Ente previdenziale di ultima iscrizione una volta raggiunti i requisiti necessari.

Scenari possibili del cumulo pensionistico

Ci sono vari scenari possibili nel cumulo pensionistico, a seconda dell’Ente coinvolto e dei requisiti anagrafici e contributivi specifici. Ad esempio, per l’INPS il requisito anagrafico è di 66 anni e 7 mesi con almeno 20 anni di contribuzione, mentre per l’ENPAB il requisito anagrafico è di 65 anni con almeno 5 anni di contribuzione. La liquidazione della pensione avviene al raggiungimento dei requisiti specifici per ciascun Ente.