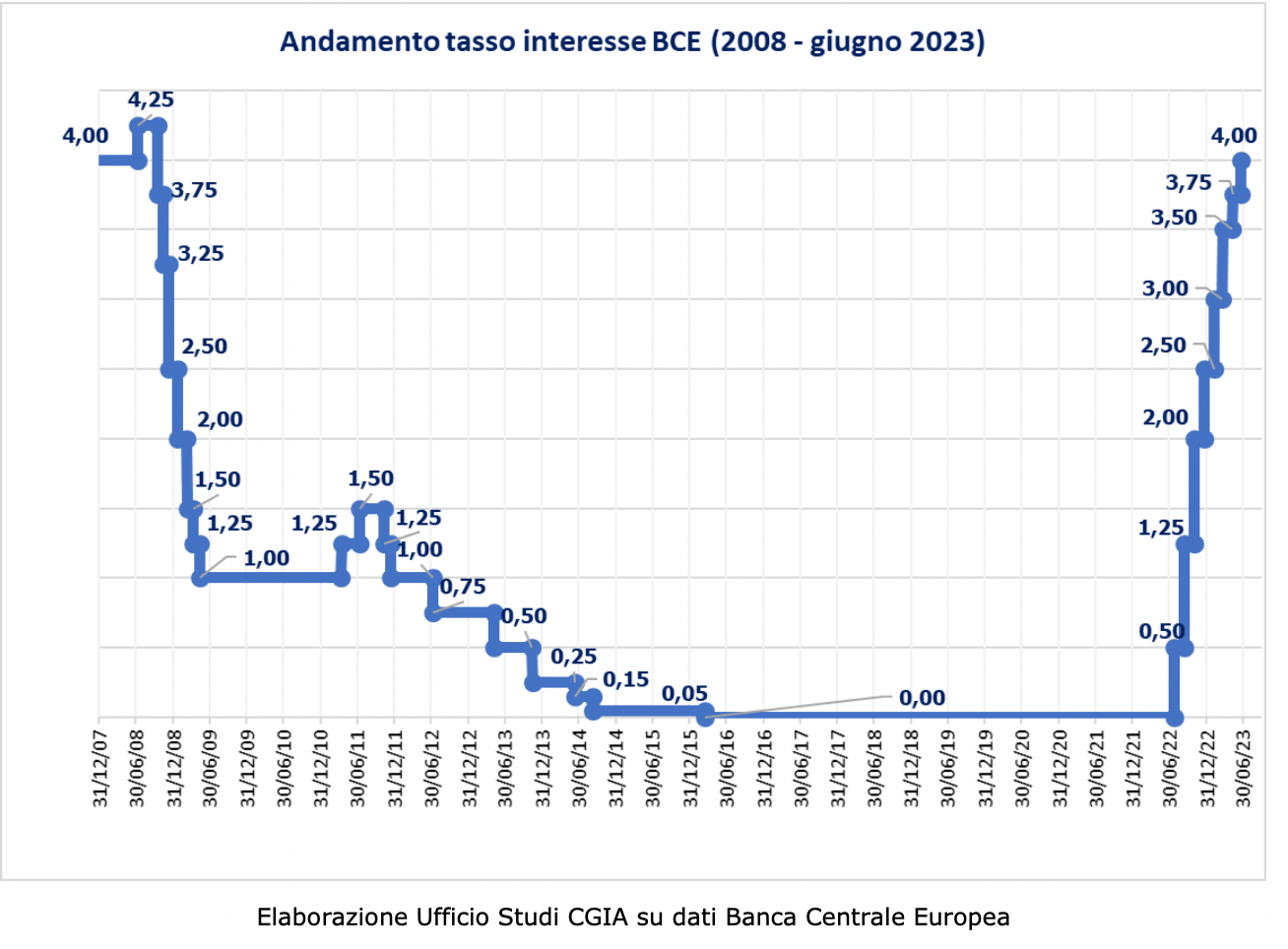

Aumenta l’erosione del potere d’acquisto delle famiglie con il rincaro dei tassi d’interesse imposto dalla BCE sulle operazioni di rifinanziamento: dal 21 giugno prestiti e mutui costano lo 0,25% in più, arrivando ad un tasso d’interesse sul costo del denaro pari a 4%, mentre i rendimenti sui conti e depositi bancari resta inchiodato allo 0%.

Lo ricorda la CGIA di Mestre, che fotografa l’andamento del costo dei tassi attivi (i rendimenti) rispetto a quelli sui rifinanziamenti (in capo alle famiglie).

Quanto costa oggi un prestito o un mutuo

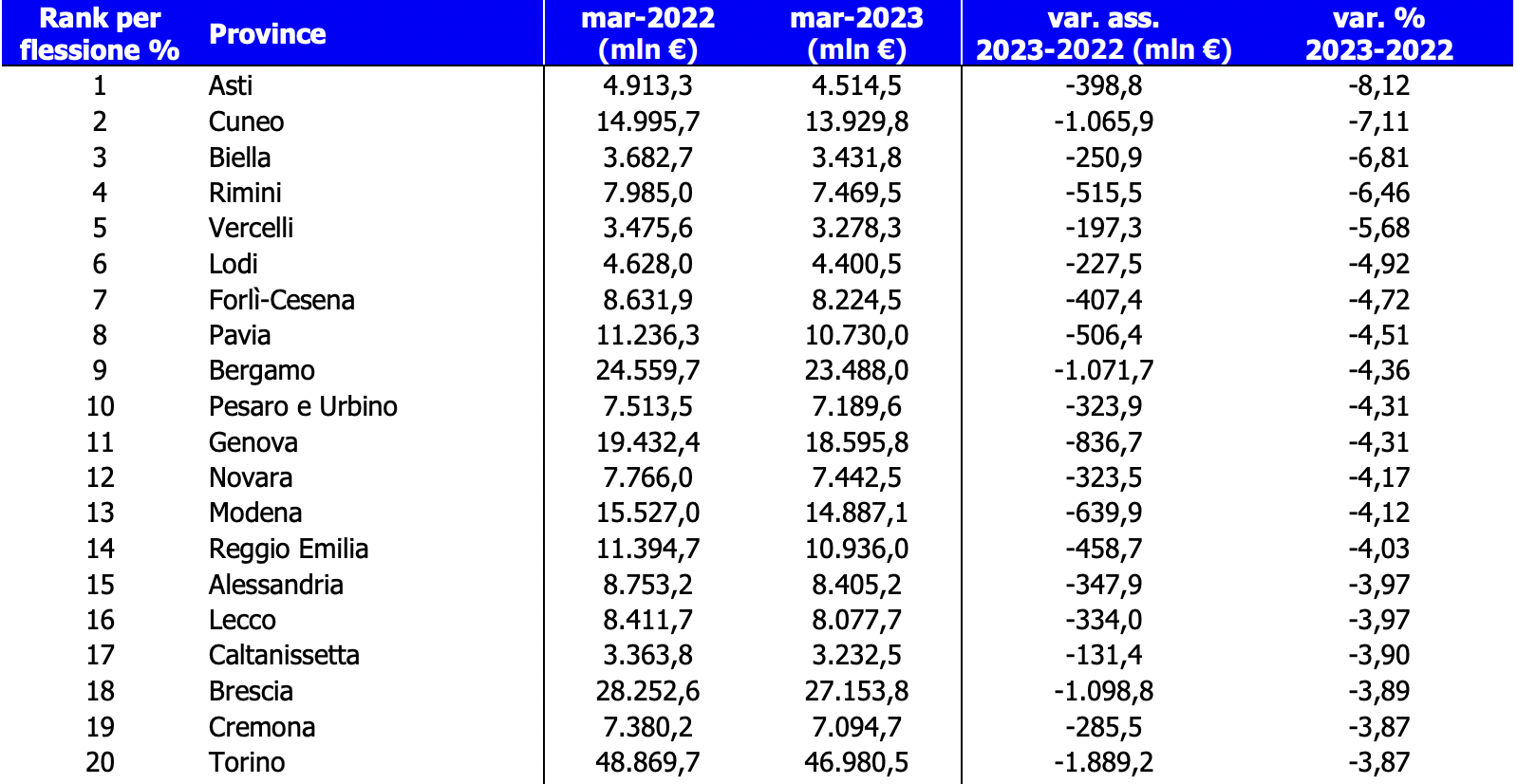

Male anche i rendimenti dei depositi bancari, con una contrazione grave in tutto il Paese e punto significative al Nord: Piemonte (-4,7%), Emilia Romagna (-3,9%), Lombardia e Liguria (-3,5%). A livello provinciale, le famiglie più colpite risiedono ad Asti (-8,12%); Cuneo (- 7,11%), Biella (-6,81%) e Rimini (-6,46%).

Quanto hanno perso gli Italiani sui depositi bancari

L’alternativa conti deposito e buoni fruttiferi

A fronte di rendimenti sui conti correnti e libretti postali pari a 0,001% di media, l’alternativa è quella di scegliere soluzioni come i conti deposito (ce ne sono molti anche senza vincoli temporali, che permettono cioè di sbloccare il capitale all’occorrenza) e i buoni fruttiferi postali.

In entrambi i casi si tratta di investimenti sicuri e a breve-medio termine, in cui il piccolo risparmiatore sceglie di “lasciare i soldi” al sicuro in banca o alle Poste ma con la certezza di ottenere almeno un minimo rendimento.