Il Superbonus al 110% ha permesso l’accesso agli incentivi in edilizia anche ai soggetti meno abbienti e con difficile accesso al credito (redditi bassi e giovani, Sud e prima casa) grazie alla possibilità di scegliere lo sconto in fattura e la cessione. Le detrazioni ordinarie come Bonus Ristrutturazioni al 50% ed Ecobonus al 65% «sono regressive: la metà dell’ammontare totale delle detrazioni è fruito da poco più del 10% dei contribuenti più ricchi». E vengono prevalentemente utilizzate nelle Regioni del Nord, a conferma dello sbilanciamento verso redditi più alti.

I dati e l’analisi sono stati forniti dall‘Ufficio Parlamentare di Bilancio, in audizione davanti alla Commissione Finanze del Senato sul dl 11/2023 che ha sospeso la cessione dei crediti d’imposta in edilizia.

Interventi con Superbonus

Al 31 gennaio 2022, sono stati terminati circa 115mila lavori agevolati, il 31% per cento degli asseverati totali a tale data, per un impegno di spesa complessivo di 20,4 miliardi. Il corrispondente valore delle detrazioni (al 110%), è pari a 22,4 miliardi. Le tipologie di immobili: 17mila 800 sono condomini a cui corrispondono circa 112mila 700 unità immobiliari (6,3 unità medie per condominio), 65mila 500 edifici unifamiliari e 31mila 500 unità indipendenti.

Investimenti effettuati

La distribuzione (per tipologia di immobile) dei lavori agevolati con Superbonus è stata più omogenea rispetto a quelli che utilizzavano l’Ecobonus al 65%. Nel passaggio, segnala l’UPB, è «aumentata in modo significativo la fruizione delle agevolazioni per il risparmio energetico nei Comuni a reddito più basso».

Profilo dei beneficiari

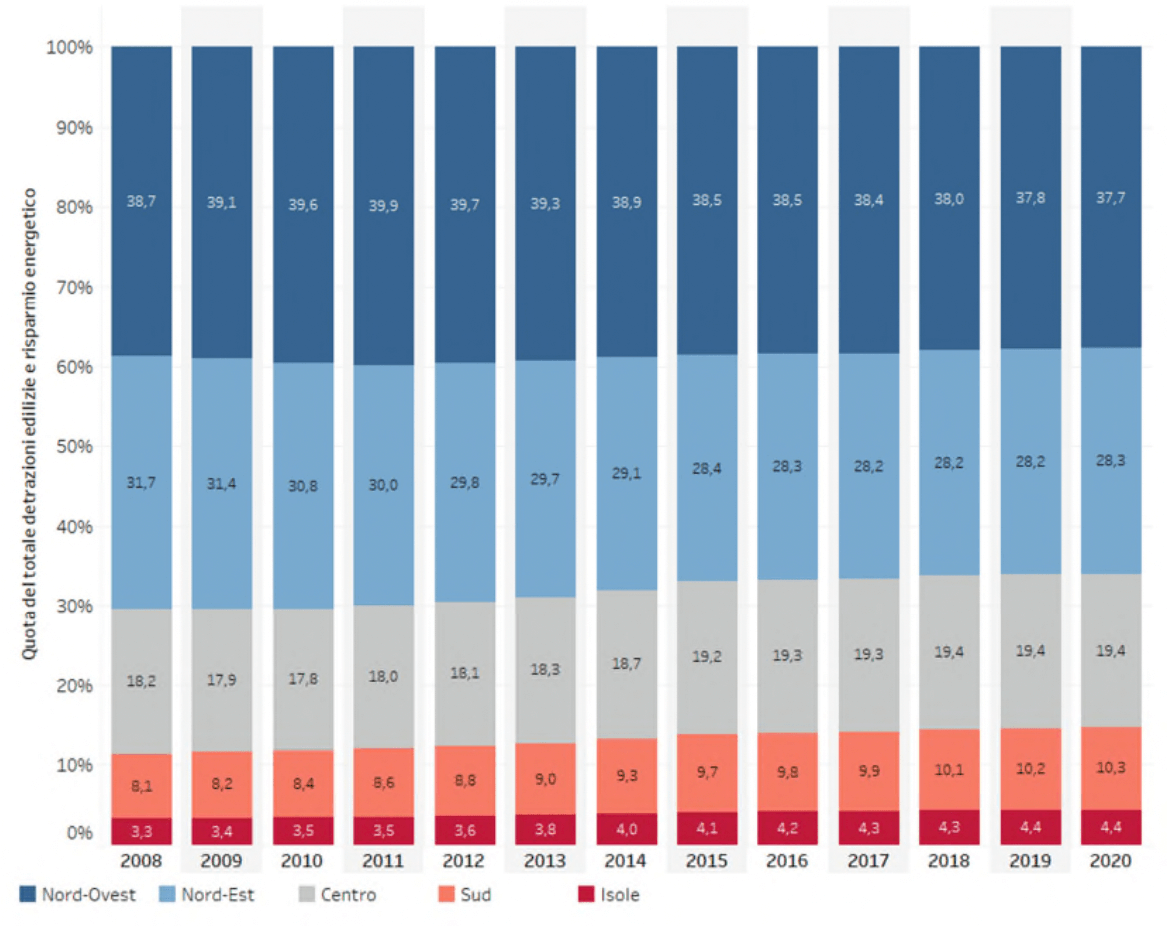

Sul fronte geografico, la quota degli investimenti incentivati nel Mezzogiorno è passata dall’11,3% dell’Ecobonus (rispettivamente, 8% al Sud e 3,3% nelle Isole) al 26,5% con il Superbonus, mentre si sono ridotte le quote del Nord-Ovest (dal 40,8 al 30,3%) e del Nord-Est (dal 32,1 al 25,4%). A livello regionale l’incremento maggiore si osserva per Calabria (la quota è più che quadruplicata) e Basilicata, mentre in Liguria gli investimenti si sono ridotti di un terzo rispetto all’Ecobonus.

La quota degli incentivi erogati con il Superbonus ai beneficiari più giovani risulta leggermente più elevata rispetto a quella dell’Ecobonus (36,8% ì contro il 32,1), soprattutto per gli edifici unifamiliari e indipendenti, mentre nei condomini la distribuzione degli investimenti agevolati con il Superbonus è maggiormente a vantaggio delle classi di età elevate. C’è anche una tendenza al riequilibrio delle quote per genere del proprietario: benché minoritaria, la quota dei benefici destinata alle donne è passata dal 34,6% dell’Ecobonus al 37,4% del Superbonus.

In termini di efficacia (la ratio dell’agevolazione è quella di migliorare le prestazioni energetiche degli edifici), la Presidente dell’Ufficio Parlamentare di Bilancio (UPB), Lilia Cavallari, «i lavori conclusi entro la fine del 2022 dovrebbero determinare complessivamente, secondo le stime dell’Enea, un risparmio energetico minimo medio di 307 Kw/Mq. Sembra raggiunto l’obiettivo da realizzare entro il 2025 previsto nell’ambito del PNRR».

Impatto sui conti pubblici

La prima evidenza è una miglior distribuzione die lavori agevolati con il Superbonus, che ha avuto «un impatto meno regressivo rispetto agli incentivi erogati in precedenza» e ha «consentito una maggiore fruizione da parte delle aree meno ricche del Paese, in particolare del Mezzogiorno che ha visto più che raddoppiare la propria quota di risorse». La seconda è la spesa per lo Stato, che ha di gran lunga superato le previsioni: i lavori asseverati a tutto gennaio 2023, che coinvolgono circa il 3% del totale degli edifici, corrispondono detrazioni/crediti di imposta per quasi 72 miliardi, a fronte di una previsione ufficiale iniziale di 35 miliardi per l’intero periodo di validità della misura. Comprendendo anche bonus facciate, ristrutturazione e altre agevolazioni edilizie, nel complesso la spesa «è destinata a superare l’importo di 110 miliardi».

In conclusione, l’UPB rileva da una parte «la presenza di margini per meglio condizionare il riconoscimento delle agevolazioni agli interventi che garantiscono il maggior risparmio energetico a parità di risorse impiegate». Dall’altra, sul piano dei beneficiari, «le agevolazioni edilizie appaiono regressive. Oltre che sul piano strettamente equitativo, la generosità delle agevolazioni verso i contribuenti più ricchi può risultare problematica sul piano dell’efficienza dato che per questi contribuenti il “peso morto” (ossia le attività che verrebbero comunque realizzate anche in assenza di incentivo) è plausibilmente maggiore».

Cessione credito e sconto

Per quanto riguarda sconto in fattura e cessione del credito, sono gli elementi che (insieme all’aliquota elevata) «hanno verosimilmente consentito alla parte di popolazione che non avrebbe potuto beneficiare dell’agevolazione di attivare investimenti che altrimenti non avrebbero fatto e contribuire al risparmio energetico. Si tratta dell’unico segmento della popolazione per il quale un’aliquota così alta di agevolazione potrebbe risultare ammissibile in quanto giustificabile come spesa pubblica. Andrebbe inoltre valutato se un trasferimento monetario modulato in base alla condizione economica del nucleo familiare e alla classe energetica dell’edificio non possa risultare più efficiente ed efficace rispetto a una detrazione fiscale».