Ci sono diverse novità sostanziali nel modello 730/2023 approvato in via definitiva dall’Agenzia delle Entrate, ed anche il calendario vede una nuova scadenza per la presentazione della dichiarazione dei redditi di dipendenti e pensionati: il 2 ottobre (il 30 settembre cade di sabato).

Modello e istruzioni di compilazione sono allegati al provvedimento del 6 febbraio, che rende ufficiali anche i modelli 730-1, 730-2, 730-3, 730-4, 730-4 integrativo.

Le novità del Modello 730/2023

La precompilata 2023 sarà disponibile dal 30 aprile: per chi l’accetta senza modifiche non sono effettuati controlli fiscali, se si apportano integrazioni, i controlli documentali si limitano ai soli oneri modificati.

=> Scarica il 730/2023: modello e istruzioni

Nuova IRPEF e detrazioni su redditi

La prima novità è l’applicazione in dichiarazione dei redditi dei nuovi scaglioni IRPEF, in base ai quali si applicano le detrazioni d’imposta spettanti, per la prima volta rapportate alle nuove aliquote riformate nel 2022.

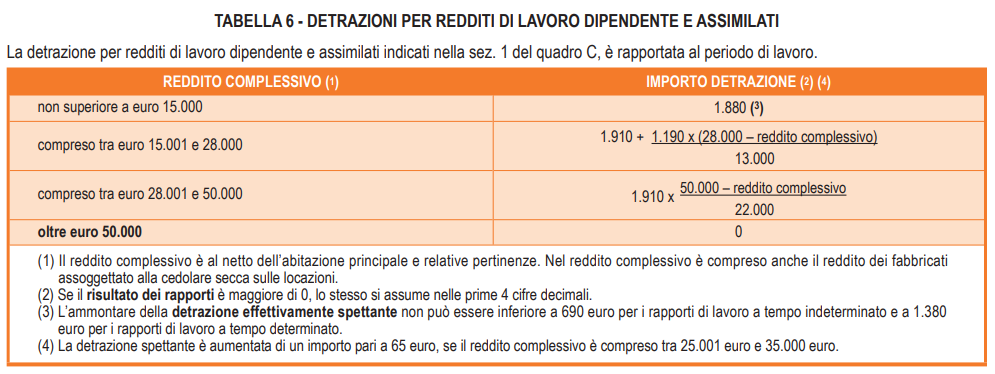

Sono anche cambiate le detrazioni da lavoro e pensione. E’ salito a 15mila euro il limite reddituale per la misura massima della detrazione per redditi da lavoro dipendente pari a 1.880 euro, la detrazione è aumentata di 65 euro se il reddito complessivo è compreso tra 25mila euro e 35mila euro.

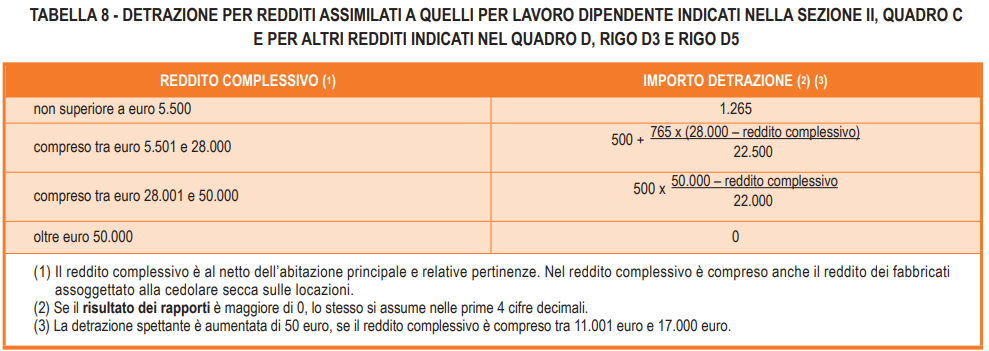

Per gli altri redditi assimilati al lavoro dipendente, come gli assegni coniugali, è alzato a 5.500 euro il tetto per la detrazione massima di 1.265 euro e c’è una maggiorazione di 50 euro se il reddito complessivo è compreso tra 11mila e 17mila euro.

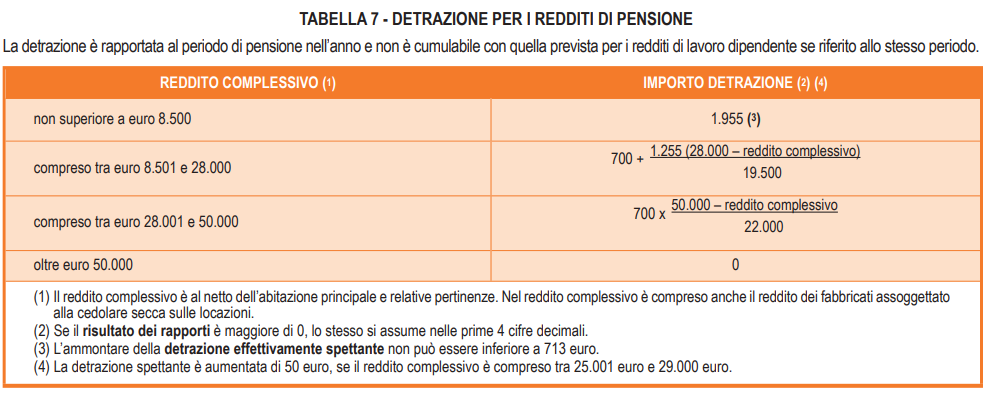

Per i pensionati è salita la no tax area a 8.500 euro, limite reddituale per poter fruire della misura massima della detrazione pari a 1.955 euro. La detrazione spettante è aumentata di 50 euro se il reddito complessivo è compreso tra 25mila e 29mila euro.

I nuovi Bonus nel 730

Debuttano nel Modello 730/2023 anche l’Assegno unico per i figli a carico e nuovi crediti d’imposta come il Bonus Affitto Giovani (20% del canone di affitto, fino a un massimo di 2mila euro, ai giovani fino a 31 anni non compiuti con reddito complessivo non superiore a 15.493,71 euro). Tra le altre novità segnaliamo:

- Bonus barriere architettoniche, con detrazione al 75% per le spese sostenute dal 1° gennaio 2022 per interventi edilizi finalizzati al superamento e rimozione delle barriere in edifici esistenti (con diversi limiti di spesa a seconda del tipo di edificio);

- Social bonus, con credito d’imposta al 65% (comunque non superiore al 15% del reddito complessivo) per le erogazioni liberali agli enti del terzo settore, riconosciuto in tre quote annuali di pari importo;

- Bonus attività fisica adattata a coloro che ne fanno richiesta dal 15 febbraio al 15 marzo 2023 tramite area riservata del sito web dell’Agenzia delle Entrate;

- Bonus accumulo rinnovabili per le spese si installazione di sistemi di accumulo integrati in impianti di produzione elettrica alimentati da fonti rinnovabili (anche già esistenti e beneficiari di incentivi per lo scambio sul posto), su richiesta dal 1° marzo al 30 marzo 2023 tramite area riservata del sito web dell’Agenzia delle Entrate;

- Bonus ITS Academy, con credito d’imposta al 30% per le erogazioni liberali alle fondazioni ITS Academy, elevato al 60% nelle province con tasso di disoccupazione superiore a quello medio nazionale;

- Bonus bonifica ambientale, con credito d’imposta per le erogazioni liberali finalizzate alla bonifica ambientale di edifici e terreni pubblici, se in possesso dell’attestazione rilasciata dal portale gestito dal Ministero dell’Ambiente e della Sicurezza Energetica (ex Ministero della Transizione ecologica).

Da quest’anno, infine, i sostituti d’imposta che prestano assistenza fiscale possono trasmettere per via telematica le schede relative alle scelte di destinazione dell’8, 5 e 2 per mille IRPEF senza avvalersi di un intermediario.