I dati del Rapporto Consob sulle scelte di investimento delle famiglie italiane riflettono lo scenario di crisi: i risparmiatori sentono il peso delle incertezze macro economiche e dell’inflazione, sono sempre in meno a pianificare un bilancio familiare e sempre di più coloro che risparmiano in modo occasionale, con una peggiore l’attitudine all’investimento.

Gli strumenti finanziari prescelti riflettono l’impronta della prudenza: prevalgono certificati di deposito, buoni fruttiferi postali, fondi comuni di investimento, titoli di stato. Di contro, aumentano in modo esponenziale gli investimenti in criptovalute, con una quota (8%) vicina a quelli in borsa (13%) e obbligazioni bancarie (11%). Su tutto, resta da colmare la preparazione finanziaria sulle nozioni di base.

Su questi elementi interviene l’analisi di Paolo Savona, presidente della Commissione che vigila sul mercato, il quale si concentra sulle scelte di politica economica del Paese: delle tre macrovariabili principali, sono state privilegiate le prime due (tutela del lavoro ed equa distribuzione del reddito), mentre non sono stati messi in pratica adeguati strumenti per la terza, ossia la tutela del risparmio. Al terzo posto anche in base all’ordine di importanza stabilito dalla Costituzione. Ma che, secondo Savona, a fronte del contesto attuale richiederebbe di aprire un serio dibattito.

Vediamo tutto.

Rapporto Consob sui risparmiatori italiani

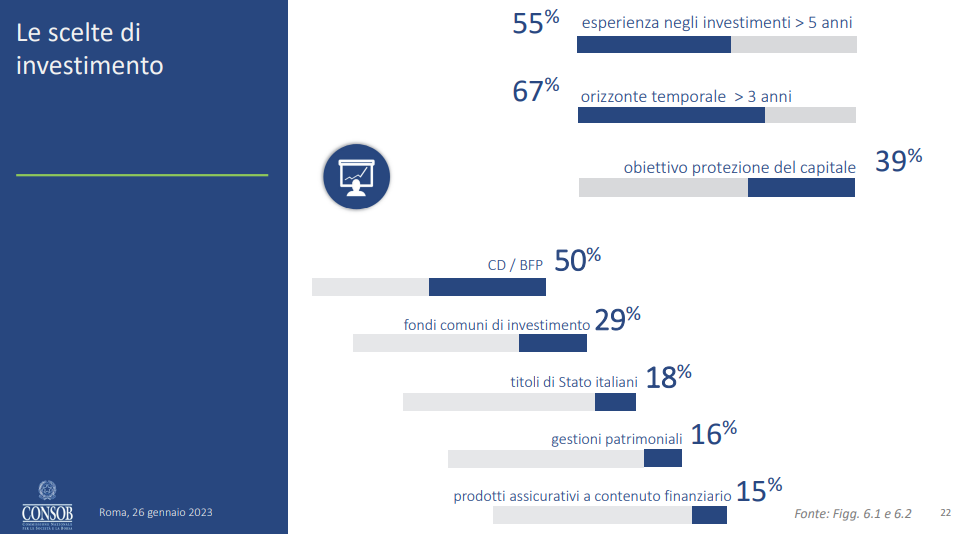

Gli strumenti finanziari più diffusi, dopo i certificati di deposito e i buoni fruttiferi postali, sono i fondi comuni di investimento in crescita al 29% e i titoli di Stato, in calo al 18% pur in un contesto di rialzo dei tassi e quindi dei rendimenti. Restano ancor meno frequenti il possesso di azioni quotate (13%), le obbligazioni bancarie (11%) e i titoli esteri (8%). I dati sono sostanzialmente stabili rispetto all’anno precedente.

L’orizzonte temporale di investimento si attesta tra 3 e 5 anni nel 35% dei casi ed è superiore a 5 anni per il 32% degli intervistati. Il 39% dei risparmiatori ha come obiettivo la protezione del capitale e il 27% la crescita, mentre il 18% mira a generare una rendita periodica d il 16% non sa indicare il proprio obiettivo

Scarsa la diversificazione del portafoglio, con l’81% dei risparmiatori che detiene al massimo due prodotti finanziari (il dato scende al 53% considerando la distribuzione al netto di prodotti del risparmio gestito). Gli investitori che posseggono un solo prodotto finanziario diverso da attività riferibili al risparmio gestito (43% del campione) detengono certificati di deposito e buoni fruttiferi postali nel 51% dei casi. L’attitudine alla diversificazione è più frequente tra gli individui più abbienti e con conoscenze finanziarie più elevate.

Anche le scelte di asset allocation cambiano a seconda di esperienza, orizzonte temporale e obiettivi di investimento e cultura finanziaria: gli intervistati che partecipano da più tempo ai mercati finanziari possiedono più frequentemente prodotti del risparmio gestito, azioni quotate e attività estere. Queste opzioni di investimento sono largamente preferite anche dai decisori finanziari con un orizzonte di investimento superiore a 10 anni e dagli individui con livelli di conoscenza finanziaria di base più elevati. Infine, coloro che dichiarano un’esperienza di investimento superiore a 10 anni posseggono più di frequente obbligazioni bancarie.

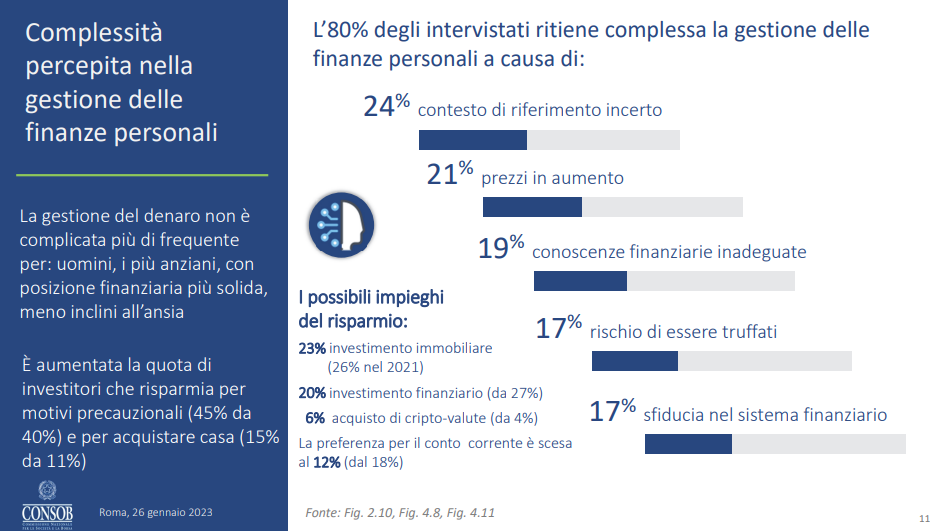

In generale, l’80% degli intervistati ritiene complessa la gestione delle finanze personali anzitutto a causa del contesto incerto e della crescita dei prezzi. Il terzo fattore di complessità nella gestione delle finanze personali indicato è la bassa cultura finanziaria.

L’investimento in criptovalute

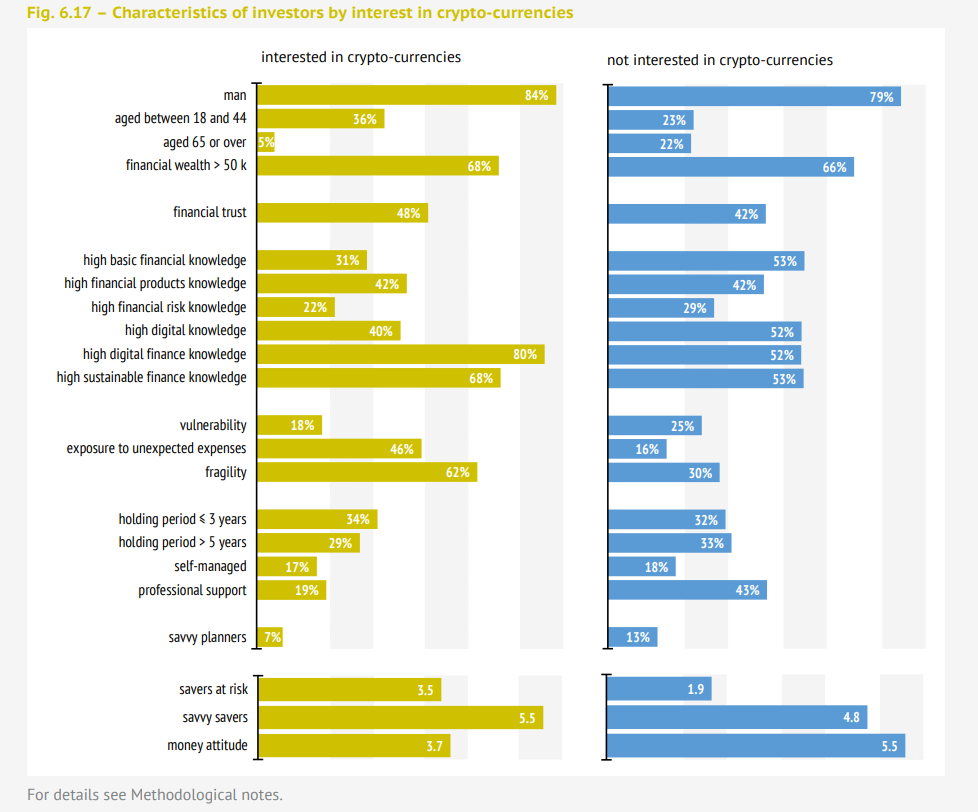

La quota di investitori retail che afferma di detenere cripto-valute è pari all’8% (dato più che raddoppiato rispetto al 2021); di questi, il 33% non risponde in maniera corretta alla domanda tesa ad accertare la conoscenza del bitcoin.

La consulenza finanziaria

La domanda di consulenza finanziaria si conferma contenuta, la usa solo il 26% degli investitori, in calo di 2 punti percentuali rispetto al 2021. Il rovescio della medaglia è che il dato è invece in crescita di nove punti percentuali rispetto al 2019. La scelta di non avvalersi della consulenza è motivata soprattutto dalla percezione che il servizio non sia necessario, a fronte dell’investimento di piccole somme (29%) o in strumenti finanziari semplici (23%), ovvero sia troppo costoso (26%). In realtà, la scelta preponderante del risparmiatore è la cosiddetta consulenza informale, che significa chiedere consiglio a parenti e amici o colleghi 45% del campione (dato in crescita rispetto all’anno precedente ancorché stabile rispetto al 2019.

La cultura finanziaria

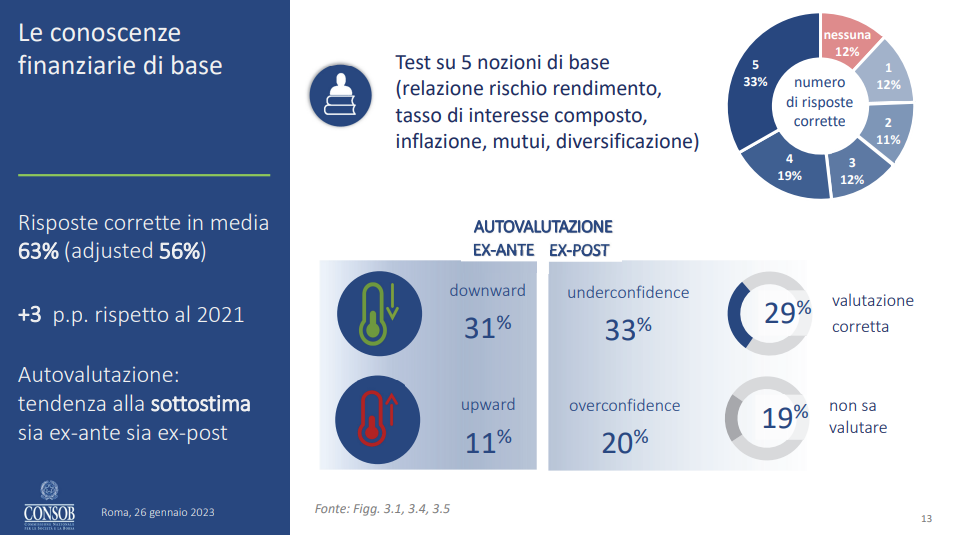

Le conoscenze finanziarie di base non sono ancora sufficientemente diffuse tra gli investitori italiani, come emerge da un test sulle cinque nozioni fondamentali (rapporto rischio/rendimento, tasso di interesse composto, inflazione, mutuo, diversificazione del rischio). Solo un terzo degli intervistati sembra conoscere tutte le nozioni considerate, a fronte di una quota di risposte corrette pari in media al 63%. Quest’ultimo dato si riduce a 56% se si escludono le risposte potenzialmente casuali, riferibili a quanti, pur avendo risposto esattamente ad almeno una domanda, non sono in grado di valutare expost il numero di risposte corrette fornite.

Si rileva anche un divario fra livello effettivo e percezione delle proprie conoscenze finanziarie. Il 31% degli investitori tende in media a sottostimare le proprie conoscenze (downward mismatch), l’11% tende a sovrastimarle (upward mismatch). Nell’autovalutazione ex-post, il 33% degli investitori ritiene di aver risposto correttamente a un numero di domande inferiore a quello effettivo (underconfidence), mentre il 20% si colloca nella posizione opposta (overconfidence).

L’overconfidence è nettamente più diffusa tra coloro che ex-ante sovrastimano le proprie conoscenze. La tendenza all’underconfidence è largamente superiore tra le donne (40%, +9 punti percentuali rispetto al sotto-campione maschile) ed è più diffusa rispetto al 2021.

Le competenze degli investitori nelle materie finanziarie si basano su interesse personale nel 30% dei casi, supporto del consulente per il 20% dei rispondenti ed esperienza (nella gestione del budget familiare, negli investimenti e, in misura minore, nell’attività professionale) per una percentuale di intervistati oscillante tra il 18% e il 12%; risulta meno rilevante il ruolo riconosciuto a istruzione e famiglia (11%).

Le considerazioni di Savona

«Nonostante la perdita del potere di acquisto subito – rileva il presidente Consob -, la consistenza del risparmio è rimasta immutata, presumibilmente a seguito sia del miglioramento della distribuzione del reddito a favore delle fasce della popolazione a più elevato reddito, capaci di risparmiare di più, sia della spinta alla ricostituzione del valore reale delle attività possedute. Ha invece operato contro il ricorso al proprio risparmio da parte delle famiglie il cui reddito disponibile si è presentato inferiore all’aumento dei prezzi».

Per quanto riguarda le scelte del decisore politico (Governo e Parlamento) e delle istituzioni finanziarie (in primis, la BCE), Savona sottolinea che la politica monetaria è stata restrittiva, e «sono aumentate le pressioni sulla politica fiscale, assumendo contenuti e dimensioni non rispondenti alle disponibilità di bilancio».

La politica economica post Covid si è concentrata su due variabili: «il lavoro, poggiando la sua tutela sul sostegno alla crescita reale, e l’equa distribuzione del reddito, poggiando il suo raggiungimento sull’intervento a carico del bilancio pubblico». E si è accettato «che l’aumento dei prezzi gravasse maggiormente sul risparmio, con l’eccezione di una sua modesta remunerazione conseguente al discusso aumento dei tassi nominali dell’interesse e il riconoscimento di compensazioni fiscali stimabili nell’ordine del 2%».

Sull’aumento dei prezzi si inserisce una considerazione: «l’inflazione ha sempre legami con la quantità di moneta e questa con il finanziamento della spesa pubblica attraverso l’indebitamento statale: essa opera come una tassa occulta e iniqua violando il fondamento democratico della No taxation without representation. Per queste principali ragioni, alla politica monetaria è stata riconosciuta una condizione di indipendenza operativa dagli organi della democrazia. Negarla significa mettere in dubbio il funzionamento della democrazia su cui si basa la non meno rilevante funzione di utilità della politica sociale».

La conclusione del presidente Consob è la seguente: «su questa soluzione è mancato un dibattito politico esplicito, non foss’altro per rilevarne gli effetti sull’equità distributiva degli oneri di aggiustamento degli squilibri inflazionistici».