Il Superbonus 110% nel 2022 è stato modificato a più riprese: l’Agenzia delle Entrate sintetizza in una maxi-circolare (23/2022) tutta la normativa in materia articolata in sei capitoli: Soggetti che possono fruire del Superbonus; Edifici interessati; Tipologie di interventi; Spese ammesse alla detrazione; Opzione per lo sconto in fattura o per la cessione del credito in alternativa alle detrazioni; Adempimenti procedurali.

Un vademecum che armonizza tutte le regole e fornisce uno strumento consultabile all’occorrenza, assieme al calendario di applicazione per ciascun intervento.

Superbonus: come funziona nel 2022

La Legge di Bilancio 2022 ha prorogato il Superbonus al 2025, inserendo però dei distinguo relativi ad alcune tipologie di edifici e con una progressiva riduzione dell’aliquota: la detrazione resta al 110% fino al 31 dicembre 2023, poi scende al 70% nel 2024 e al 65% nel 2025.

Il riferimento legislativo resta l’articolo 119 del decreto legge 34/2020, che ha introdotto l’agevolazione fiscale. Una detrazione al 110% su lavori di isolamento termico delle superfici, sostituzione di impianti di climatizzazione invernale, lavori antisismici. Queste sono le tre macro-categorie di lavori definiti trainanti, ai quali se ne possono accompagnare altri, che vengono trainati nel Superbonus 110%: installazione di impianti fotovoltaici, colonnine di ricarica dei veicoli elettrici negli edifici, e tutti i lavori ammessi alla detrazione sulla riqualificazione energetica. Molto in sintesi, possono applicare la detrazione solo le persone fisiche, con alcune eccezioni (ad esempio, le società sportive dilettantistiche), e i condomìni.

Chi e quando applica il 110 fino al 2025

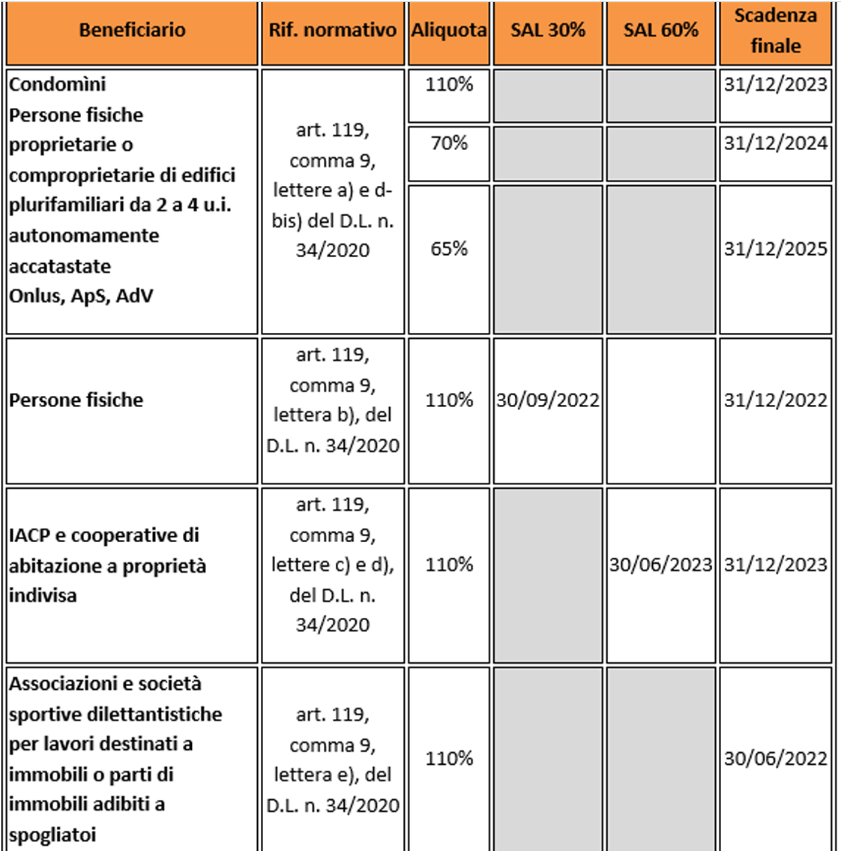

- Persone fisiche al di fuori dell’esercizio di attività di impresa, arte o professione, per interventi su edifici composti da due a quattro unità immobiliari distintamente accatastate, posseduti da un unico proprietario o in comproprietà da più persone fisiche; la detrazione è al 110% fino al 31 dicembre 2025 2023, poi, scende al 70% per le spese sostenute entro il 31 dicembre 2024 e al 65% per le spese entro il 31 dicembre 2025.

- Condomìni, con diminuzione dell’aliquota al 70% nel 2024 e al 65% nel 2025.

- Onlus, organizzazioni di volontariato e associazioni di promozione sociale, iscritte negli appositi registri.

Ci sono poi specifiche tipologie di interventi, differenziati o in base ai soggetti che applicano la detrazione o agli edifici su cui vengono effettuati, che hanno scadenze più brevi.

Superbonus Villette

I lavori ammessi al Superbonus realizzati da persone fisiche su singole unità immobiliari, sono agevolati al 110% fino al 30 giugno 2022, oppure fino 31 dicembre 2022 se al 30 settembre sono stati effettuati lavori per almeno il 30% dell’intervento complessivo. Attenzione, qui c’è una precisazione importante: nel calcolo del SAL (stato avanzamento lavori) possono essere compresi anche i lavori non agevolati.

=> Prezzario Superbonus e lavori edilizi

Superbonus in scadenza a giugno

Il Superbonus si applica fino alla fine di giugno 2022 per lavori effettuati dalle associazioni e società sportive dilettantistiche iscritte nell’apposito registro (articolo 5, comma 2, lettera c), Dlgs n. 242/1999), limitatamente ai lavori destinati ai soli immobili o parti di immobili adibiti a spogliatoi.

IACP & Co.

Gli IACP (Istituti autonomi case popolari) hanno scadenze diverse rispetto agli altri condomìni: il Superbonus si può utilizzare fino alla fine del 2023, a condizione che al 30 giugno 2023 siano stati effettuati lavori per almeno il 60% o dell’intervento complessivo. Stesse regole per agli interventi di risparmio energetico effettuati da altri enti con le stesse finalità sociali degli IACP, istituiti nella forma di società, che rispondono ai requisiti della legislazione europea in materia di “in house providing”, e per le cooperative di abitazione a proprietà indivisa.

Calendario scadenze e regole

Ecco tutte le regole sopra esposte sintetizzate in una tabella contenuta nella circolare delle Entrate:

Come tenersi informati

Sottolineiamo che la circolare 23/2022 contiene in un unico documento tutti i chiarimenti contenuti nei diversi provvedimenti di prassi (circolari 24/2020 e 30/2020, risoluzioni 60/2020, 18/2021, 8/2022), comprese le istanze di interpello sui casi particolari. C’è poi l’apposita area tematica dedicata al Superbonus sul sito istituzionale dell’Agenzia delle entrate, che contiene i link per l’accesso, oltre che ai citati documenti di prassi, ai vari comunicati stampa, ai provvedimenti direttoriali, alla Guida operativa, alle FAQ ed ai pareri pubblicati in risposta alle istanze di interpello presentate dai contribuenti.