Il Governo incontra i Sindacati per discutere di riforma pensioni. Non è escluso che si portino sul tavolo anche le richieste in seno alla legge delega sulla riforma fiscale, attualmente in discussione in Parlamento, chiedendo un ulteriore taglio delle tasse a lavoratori dipendenti e pensionati, dopo gli interventi già apportati con la riforma dell’IRPEF varata con l’ultima Legge di Bilancio: la revisione delle aliquote e delle detrazioni sui redditi da lavoro avvantaggia infatti i redditi medio alti, con un impatto trascurabile per i pensionati.

Pensioni: la situazione attuale

Per quanto concerne il dibattito sulle nuove formule 2023 di flessibilità in uscita, pur restando la quota 41 uno dei cavalli di battaglia della proposta unitaria dei Sindacati, è data per certo una sua esclusione dall’Esecutivo Draghi, mentre invece l’uscita anticipata con il ricalcolo contributivo ha un minor impatto sulla spesa previdenziale e quindi ha maggiori opportunità di essere tradotta in un nuovo strumento di pensione anticipata agevolata, dopo Quota 102.

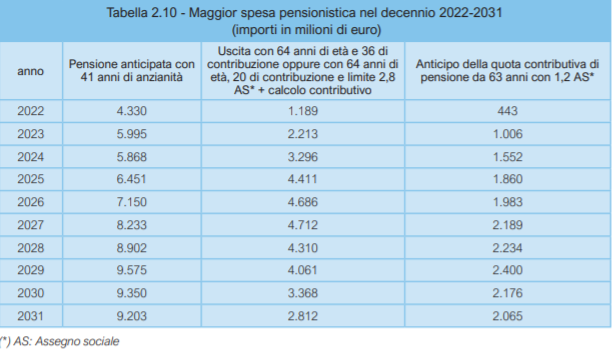

A fine anno scadono le proroghe di Opzione Donna e dell’APE Sociale, nonché la Quota 102, che ha temporaneamente assorbito il cosiddetto scalone creatosi dopo Quota 100, ovvero l’aumento da un giorno all’altro del requisito anagrafico per la pensione fino a cinque anni. Per il 2023, considerate le priorità di Governo legate all’emergenza ucraina ed energetica, è sempre più ovvio che i margini finanziari ed operativi saranno nuovamente molto limitati. Fondamentali restano gli effetti economici sia in termini di maggior spesa pensionistica nel decennio 2022-2031, sia in termini di spesa assoluta rapportata al PIL nell’arco temporale di trenta anni, per valutarne anche gli effetti nel lungo periodo.

La flessibilità in uscita nel 2022

- Quota 102: almeno 64 anni di età e 38 anni di contributi.

- Opzione Donna: 35 anni di contributi e 58 o 59 anni di età, rispettivamente per dipendenti e autonome, maturati entro il 31 dicembre 2021.

- APE Sociale: 63 anni di età e 30 anni di contributi per disoccupati di lunga durata, caregiver, e lavoratori con disabilità pari almeno al 74%; 63 anni di età e 36 anni di contributi nel caso di addetti a mansioni usuranti.

Le proposte di Riforma Pensioni 2023

Le proposte dei sindacati (uscita a 62 anni di età oppure con 41 anni di contributi) finora non sono state accettate dal Governo, per motivi di eccessiva copertura finanziaria. Ci sono però delle rimodulazioni che potrebbero renderle valutabili, oppure delle alternative di Governo che potrebbero essere ammorbidite tanto da essere accettate anche dai Sindacati,

- Quota 41: prevede la possibilità di andare in pensione anticipata con 41 anni di contributi. Attualmente ci vogliono 42 anni e dieci mesi per gli uomini e 41 anni e dieci mesi per le donne ed il calcolo della pensione resta immutato, per cui chi ha diritto al sistema misto o retributivo lo mantiene. I Sindacati vorrebbero una Quota 41 per tutti senza limiti di età e di categoria, mentre il Governo potrebbe controbattere inserendo una selettività per le categorie ammesse, così da attuare un compromesso.

- Ricalcolo contributivo: è l’ipotesi portata avanti dal Governo, simile a quella attualmente prevista dall’Opzione Donna, nel senso che si può andare in pensione prima ma rinunciando alla parte retributiva, mantenendo quindi il calcolo contributivo sull’intera pensione. Potrebbe prevedere requisiti alternativi l’uno all’altro: 64 anni di età e un assegno previdenziale maturato pari ad almeno 2,8 volte l’assegno sociale; oppure 64 anni di età e 36 anni di contributi, senza limiti sul valore dell’assegno. Il compromesso potrebbe essere un’uscita a 64 con una penalizzazione dell’assegno più contenuta, magari con delle deroghe per soggetti e categorie più deboli. I sindacati chiedono anche l’eliminazione del vincolo relativo all’importo minimo della pensione maturata, che penalizza lavoratori con carriere discontinue e stipendi bassi.

- Anticipo quota contributiva: è un meccanismo complesso, proposto dall’INPS ed in prima battura subito scartato, per poi essere ripescato nell’ambito della discussione sul ricalcolo contributivo. Consente di accedere alla sola quota contributiva della pensione in anticipo rispetto alla maturazione della pensione piena. In pratica, con 63 anni di età, almeno 20 anni di contribuzione e un importo minimo di 1,2 volte l’assegno sociale, ci si può ritirare, incassando però solo la parte contributiva maturata. Al raggiungimento poi dell’età per la pensione di vecchiaia, si inizia a ricevere anche la quota retributiva della pensione.

Riforma Pensioni: costi a confronto

In base ai calcoli INPS, fra queste tre ipotesi la più costosa è la Quota 41 (con adesione al 100% si arriverebbe a 9,2 miliardi alla fine del decennio), mentre le altre due sono maggiormente sostenibili. Per il ricalcolo contributivo i maggiori costi sono più contenuti se si considera una propensione all’adesione paragonabile a quella della Quota 100 (63% dipendenti privati, 37% lavoratori autonomi e 50% lavoratori pubblici), mentre per l’anticipo contributivo l’ipotesi è di un’adesione al 40%.

Numeri alla mano, il Governo insistere sul sistema contributivo. Se si evita la proposta di pensione anticipata con ricalcolo contributivo, resta tuttavia poco da inserire in una ipotetica riforma delle pensioni 2023. Il tema centrale resta pertanto quello delle eventuali penalizzazioni» per consentire la flessibilità in uscita prima dei 67 anni ma senza tagliare in modo eccessivo gli assegni pensionistici, il cui potere d’acquisto è già fortemente minacciato dalla congiuntura economica in atto. In questo senso, si ragiona sull’uscita flessibile in termini anagrafici, con una decurtazione per ogni anno di anticipo rispetto all’età per la pensione di vecchiaia.