Aumenta la pensione delle professioni sanitarie erogate dall’ENPAM, grazie all’adeguamento pieno all’inflazione ed al ricalcolo della Quota A.

Per conoscere calcolo importo e decorrenza pensione, l’Ente offre ai propri iscritti il servizio “Busta arancione”. Vediamo come funziona e quali informazioni fornisce.

Come si calcola la Pensione ENPAM

La funzione Busta arancione ENPAM è pensata per offrire a medici e dentisti la possibilità di tenere sempre sotto controllo la propria posizione previdenziale e fare delle simulazioni di pensione futura, così da rendere più trasparente il rapporto tra Fondazione e gli iscritti e permettere a questi ultimi di poter pianificare in maniera strategica il proprio futuro previdenziale.

In base al risultato ottenuto si può, ad esempio, decidere di aumentare la propria pensione attraverso un riscatto di laurea o di allineamento, oppure di integrare la rendita con una forma di previdenza complementare. Il tutto senza doversi recare in alcun ufficio o dover fare alcuna fila, semplicemente accedendo alla propria Area riservata.

Possono usufruire del servizio anche gli iscritti alla gestione della medicina generale che sono passati alla dipendenza, come chi lavorava come guardia medica convenzionata ed è stato assunto dalla Asl mantenendo la contribuzione all’ENPAM.

Requisiti e ipotesi di pensione ENPAM

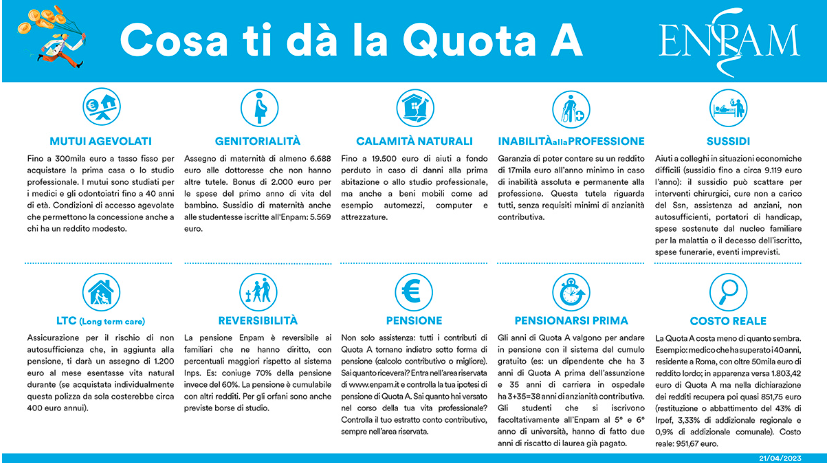

Gli iscritti ENPAM possono andare in pensione anticipata con il requisito minimo di età (62 anni), 30 anni di anzianità dalla laurea e 35 anni di contribuzione (effettiva, riscattata o ricongiunta). È anche possibile andare in pensione anticipata a qualsiasi età se si hanno almeno 30 anni di anzianità dalla laurea e 42 anni di contribuzione (effettiva, riscattata, ricongiunta).

Come funziona la Busta arancione

Per consultare la propria Busta arancione ENPAM bisogna entrare nella propria area riservata e cliccare su “Ipotesi di pensione”. Il servizio propone un prospetto della pensione di Quota A, di Quota B e per i periodi di attività svolta in convenzione con il Servizio Sanitario Nazionale (SSN) come medici di medicina generale, pediatri di libera scelta, addetti alla continuità assistenziale e all’emergenza territoriale. Si tratta ovviamente di una simulazione approssimativa.

Pensione Quota A e Quota B

Per quanto riguarda la pensione del Fondo di previdenza generale – Quota A, si possono fare due ipotesi, dato che gli importi dei contributi sono stabiliti in base all’età anagrafica e non in base a quanto si guadagna:

- pensione di vecchiaia;

- pensione anticipata a 65 anni con 20 anni di anzianità contributiva sul Fondo di previdenza generale Quota A.

Per i medici e gli odontoiatri che svolgono la libera professione (Fondo della libera professione – Quota B), per i convenzionati SSN come medici di medicina generale, pediatri di libera scelta, addetti alla continuità assistenziale e all’emergenza territoriale, o come dipendenti con contribuzione sulla gestione dei Medici di medicina generale dell’ENPAM (cosiddetti “transitati alla dipendenza”), ci sono invece tre diverse ipotesi di pensione, che includono già gli effetti dei contributi che si verseranno in futuro.

Riforma Quota A: ricalcolo e adeguamento

Il panorama della previdenza sociale sta attraversando una fase di profondo cambiamento in Italia, con una serie di riforme che stanno ridefinendo le regole del gioco per i lavoratori e i pensionati. Tra le ultime novità, spicca la recente decisione dei Ministeri vigilanti di dare il via libera al ricalcolo e adeguamento della Quota A ENPAM. Questa decisione è stata accolta con attenzione e interesse da parte di migliaia di professionisti, in particolare medici e dentisti, che contribuiscono a questo regime previdenziale.

Una delle modifiche chiave apportate da questa riforma riguarda il contributo da versare. In precedenza, l’aggiornamento annuale era fissato all’1,5%, ma con la nuova legge, tale incremento passerà al 3%.

Ciò significa che gli iscritti vedranno un aumento più significativo delle loro contribuzioni. Inoltre, il 100% del tasso di inflazione sarà utilizzato come base per calcolare l’aggiornamento, rispetto al precedente 75%.

La necessità di questa riforma è diventata evidente a causa del progressivo pensionamento di un’intera generazione di medici e professionisti. L’Assemblea Nazionale ha votato a favore di questa riforma il 29 aprile dell’anno in corso, riconoscendo la necessità di aggiornare il sistema previdenziale per far fronte a questa sfida demografica.

L’ultimo anno ha visto più di 10.000 nuovi pensionati iscritti al regime di Quota A, mentre il numero complessivo di contribuenti attivi è diminuito di oltre 3.000 professionisti. Questi dati evidenziano chiaramente la necessità di aggiornare il sistema previdenziale per mantenere la sua sostenibilità nel lungo periodo.

Un altro fattore che ha influenzato questa riforma è la distribuzione delle età dei contribuenti. In un periodo di 10 anni, il numero di coloro che versano la Quota A è aumentato del 3%, ma sono calati del 6% i professionisti con più di 40 anni, coloro che versano i contributi di importo maggiore. Questo cambiamento nella composizione demografica ha spinto verso la necessità di rivedere le regole del sistema per garantire una pensione adeguata a tutti gli iscritti.

È importante sottolineare che la Quota A funziona con il metodo contributivo, il che significa che all’aumento del versamento corrisponderà un aumento del risparmio accantonato nel proprio salvadanaio previdenziale. Questo dovrebbe garantire una maggiore sicurezza finanziaria per i futuri pensionati.

Inoltre, il pagamento del contributo minimo darà diritto a una serie di prestazioni di welfare garantite a tutti gli iscritti senza costi aggiuntivi. Questo include servizi e assistenza sociale, contribuendo a migliorare la qualità della vita dei professionisti iscritti.

Quota A: quanto costa a medici e odontoiatri?

La Quota A è un argomento di grande rilevanza per i medici italiani, spesso associata a dubbi e perplessità sul suo costo effettivo. Molti professionisti ritengono che il contributo richiesto sia più alto di quanto realmente rappresenti per il loro bilancio. Tuttavia, un’analisi attenta dimostra che la situazione è ben diversa da quanto si potrebbe pensare.

Per comprendere meglio questa questione, consideriamo un esempio concreto. Immaginiamo un medico con più di 40 anni di età, impiegato, residente a Roma e con un reddito lordo superiore a 50.000 euro. In questo caso, l’importo totale della Quota A da versare all’ENPAM ammonta a 1.803,42 euro. Questa cifra si compone di 1.733,72 euro relativi alla Quota A e 69,70 euro come contributo maternità.

Quello che è interessante sottolineare è che, con la successiva dichiarazione dei redditi, ben il 47% di questa somma verrà restituito al medico, permettendogli di recuperare oltre 850 euro. Questo rimborso è costituito dal 43% di IRPEF, dal 3,33% di addizionale regionale e dall’0,9% di addizionale comunale. In definitiva, il costo effettivo della Quota A in questo specifico caso si aggira intorno a 950 euro.

Per chi è più giovane, l’importo della Quota A diminuisce significativamente, arrivando a soli 128,87 euro all’anno per gli studenti che scelgono di iscriversi all’ENPAM già durante gli anni universitari.

Un’altra osservazione importante riguarda la percezione della Quota A da parte dei medici dipendenti. Il fatto di ricevere uno stipendio già tassato può portare a credere che i 1.803,42 euro della Quota A, magari pagati in un’unica soluzione tramite il bollettino, siano denaro netto. Tuttavia, è fondamentale considerare che una parte considerevole di questa cifra verrà restituita con la dichiarazione dei redditi dell’anno successivo, a condizione che questa venga presentata.

Immaginiamo ora un diverso scenario in cui il versamento della Quota A avviene direttamente attraverso una trattenuta sullo stipendio. In questo caso, la percezione del costo si allinea più facilmente a quanto realmente si deve pagare. La restituzione delle tasse avverrebbe immediatamente e il medico vedrebbe una diminuzione di meno di 80 euro al mese per la contribuzione ENPAM. Questo perché ci sarebbero 12 rate da 150,28 euro lordi, con un rimborso immediato di 70,97 euro da parte del datore di lavoro in termini di imposte. In pratica il medico percepirà uno stipendio netto più alto.

Questo approccio avrebbe un impatto positivo sulla percezione del valore della pensione. È molto diverso sapere che si stanno versando al massimo 80 euro al mese, ottenendo alla fine più del doppio di rimborso, oltre a beneficiare di tutele assistenziali e assicurazioni per tutta la vita professionale.

=> Pensioni ENPAM: guida alla Quota A

Calcolo pensione futura ENPAM

Tornando al calcolo della pensione futura, questo può essere effettuato ipotizzando di: mantenere fino al momento del pensionamento guadagni in linea con la media dei redditi percepiti fino a quel momento; avere in futuro un reddito pari alla media degli ultimi tre/cinque anni; mantenere fino al momento della pensione il reddito dell’ultimo anno.

=> Contributi non versati: diritto a pensione fino alla prescrizione

Il servizio consente inoltre di visualizzare tutti i fondi in cui si è attivi dal punto di vista previdenziale (Quota A, B, Fondo della Medicina convenzionata e accreditata) e di scaricare i file pdf con le ipotesi di pensione legate ai vari fondi.

Attenzione: nella Busta arancione non sono sempre comprese le quote di pensione per attività svolta come specialista ambulatoriale convenzionato (per cui è necessaria la trasmissione di dati da parte delle Asl) o come specialista esterno. In questi casi l’ENPAM segnala che è necessario fare una richiesta scritta agli uffici.