Dai resoconti storici, l’influenza Spagnola di inizio del secolo scorso sembra non abbia devastato l’economia come il Covid 19. Sebbene i dati siano frammentari, le cronache dell’epoca suggeriscono che le imprese abbiano comunque sofferto enormemente proprio come adesso. E la paura del virus era stata probabilmente il principale fattore di crisi. Ma stiamo paragonando sistemi economico-sociali strutturalmente molto diversi.

Un secolo fa, meno della metà dei lavoratori era impiegato nei settori dei servizi; oggi nel terziario gli occupati superano l’80%. L’industria manifatturiera e l’agricoltura erano meno vulnerabili alla pandemia rispetto alle attività di servizio, di vendita al dettaglio e delle altre attività commerciali.

L’impatto dell’economia di guerra esercitò poi un’enorme influenza sulla produzione nel 1918. I governi mantennero le fabbriche aperte per soddisfare le esigenze belliche. E quando l’economia iniziò a spostarsi verso industrie in tempo di pace, l’influenza era già scomparsa.

Un terzo fattore sono le comunicazioni. Oggi possiamo trovare tutte le informazioni sul coronavirus in pochi click. In tempo di guerra, con la censura, i giornali avevano timore di diffondere notizie sull’epidemia per non essere considerati antipatriottici. Il virus dell’epoca si chiamava influenza spagnola solo perché la Spagna era un paese neutrale durante la prima guerra mondiale e quindi permise ai giornali di diffondere il triste tributo nazionale all’epidemia. La mancanza di informazioni aveva probabilmente reso le persone più propense alla mobilità.

Un quarto fattore è attribuibile alla ricchezza delle nazioni: il mondo di oggi è molto più ricco di quello del 1918. Gran parte dei consumi è costituito da elementi non essenziali come i pasti al ristorante, l’estetica e la moda, i viaggi o la nuova elettronica. Un secolo fa i consumi riguardavano beni di prima necessità e generi alimentari.

Il post crisi “Spagnola” ha visto lo sviluppo di settori a più alta intensità di capitale. L’equivalente oggi sarebbe uno spostamento verso una maggiore automazione e digitalizzazione. Le città maggiormente strutturate e sviluppate digitalmente (smart cities), con misure di contenimento e cura più rapidi ed efficaci probabilmente si riprenderanno più rapidamente.

Ma almeno due fattori tenderanno a far durare più a lungo il danno economico del Coronavirus rispetto a quello dell’influenza Spagnola. In primo luogo, le catene di approvvigionamento connesse globalmente. La pandemia probabilmente spingerà i paesi a delocalizzare meno produzione e attività ora che conoscono il rischio della rottura delle supply chain. Sarà una transizione costosa e difficile. In secondo luogo, sia i consumatori che le imprese oggi sono maggiormente indebitati rispetto a un secolo fa e tale debito può combinarsi con lo shock economico della pandemia per provocare una crisi finanziaria.

Sebbene il costo umano del Coronavirus sarà probabilmente inferiore a quello dell’influenza spagnola, il costo economico potrebbe essere maggiore e durare più a lungo. Le economie del 2020 sono più vulnerabili alle pandemie rispetto alle economie del 1918.

Quanto costano gli effetti del coronavirus?

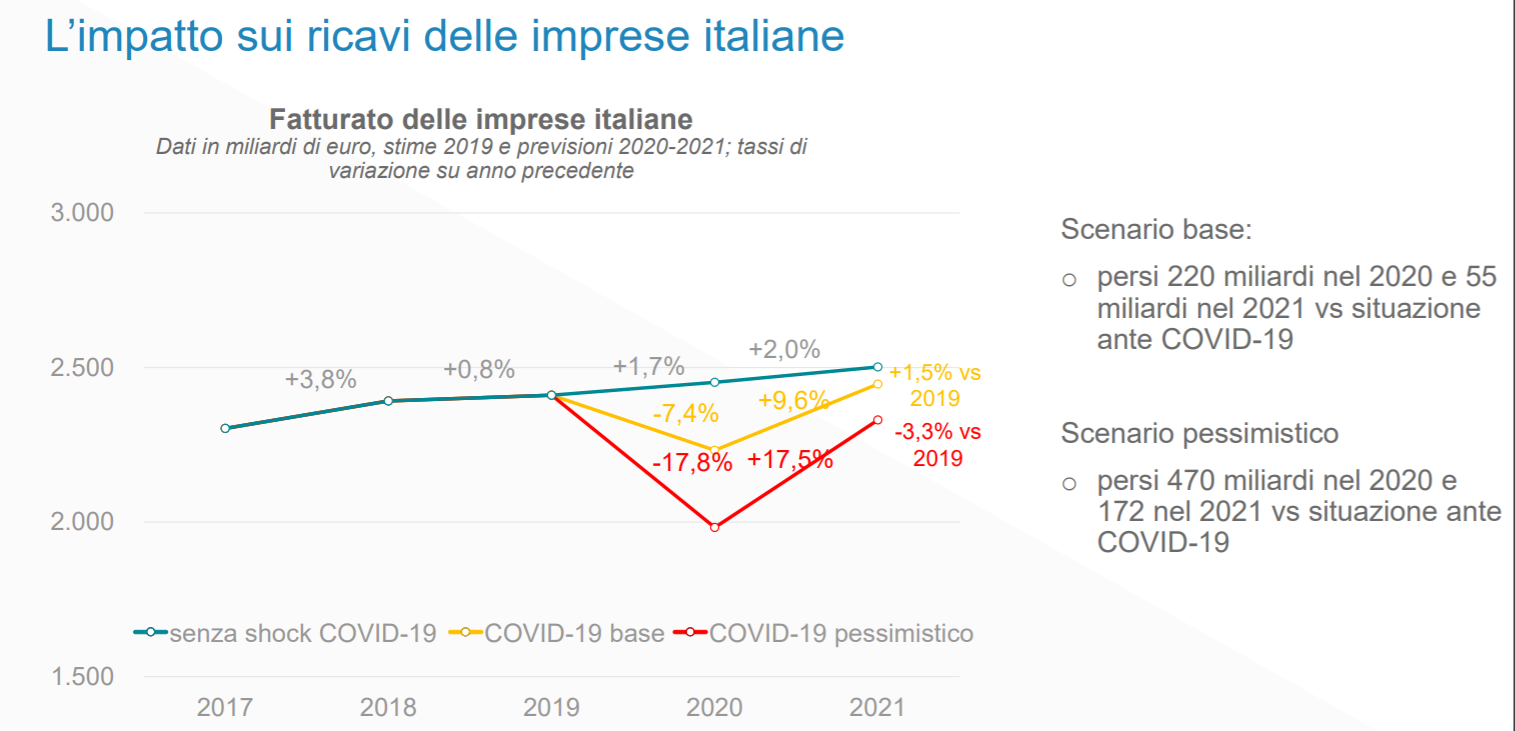

Una questione fondamentale per prevedere gli effetti economici del coronavirus è capire se dopo il blocco l’economia tornerà al livello precedente e in che orizzonte temporale la caduta del reddito potrà essere riassorbita.

Ciò dipende da quante imprese italiane falliranno per crisi di liquidità dovuta al calo delle vendite. I fallimenti richiedono molto tempo per essere riassorbiti, prolungando gli effetti dello shock; i mancati pagamenti potrebbero amplificare il contagio finanziario ad altre imprese, con un effetto a catena sull’intera economia, coinvolgendo anche i pochi settori non colpiti da questa crisi. In poco tempo, riprenderebbero a crescere i crediti deteriorati e il contagio si estenderebbe anche al settore finanziario.

Evitare i fallimenti è un obiettivo condivisibile e la risposta data dalle Istituzioni va nella direzione giusta: fare tutto il necessario. Per funzionare però ha bisogno di essere credibile, e quindi sarebbe utile quantificare quanto è necessario. Garantire qualunque cosa dato che il debito pubblico italiano è stato declassato a BBB-, un gradino prima dei titoli spazzatura, non è credibile.

Una simulazione proposta da lavoce.info su dati Cerved del 2018 per 223 settori e 720mila società di capitali italiane, che coprono circa il 55 per cento degli occupati dipendenti e che generano un valore aggiunto pari a un terzo del Pil italiano, ha quantificato le iniezioni di liquidità minime necessarie per evitare le crisi, cioè la quantità di risorse necessarie a coprire l’accumulo di perdite una volta che l’impresa ha “bruciato” tutta la sua liquidità. Sotto l’ipotesi di moratoria sui debiti, nello scenario base (emergenza dura fino a maggio 2020) sarebbero necessari circa 30 miliardi di euro tra marzo e agosto, con un supporto che toccherebbe un massimo di 8 miliardi in giugno.

Nello scenario pessimistico (emergenza dura fino a dicembre 2020) le iniezioni per “salvare” tutte le imprese ammonterebbero a 80 miliardi: ai 30 spesi tra marzo e agosto secondo lo scenario base, se ne dovrebbero aggiungere altri 50 per far fronte al perdurare dell’emergenza. Nello scenario pessimistico, le imprese “salvate” brucerebbero 21 miliardi di liquidità, che potrebbe essere necessario ricostituire almeno in parte per permetterne l’operatività. L’ammontare complessivo dei debiti finanziari di queste imprese è di 136 miliardi, una cifra che andrebbe a pesare sui bilanci delle banche. A ciò si sommano 161 miliardi di debiti commerciali che, se non pagati, diffonderebbero la crisi anche alle imprese meno colpite direttamente.

Se il sistema finanziario ne scontasse circa la metà, anche con strumenti innovativi di factoring e di finanza di filiera, i bisogni di liquidità delle imprese potrebbero essere parzialmente soddisfatti.

Terminata la crisi queste imprese avrebbero una struttura sostenibile o sarebbero schiacciate dall’indebitamento? Secondo l’analisi del Cerved, il leverage (rapporto fra debiti finanziari e mezzi propri) delle società “salvate” aumenterebbe dal 73 al 117 per cento e anche se l’aumento è consistente, la leva potrebbe essere sostenibile, tenendo anche conto dei bassi tassi di interesse sul debito.

Questi sono valori medi e si sa che, senza evocare Trilussa, con i valori medi un uomo con la testa nel forno acceso e i piedi nel congelatore statisticamente ha una temperatura media. Così come le persone sono colpite dal virus con diversa intensità e hanno capacità diverse di reagire, anche le imprese hanno diversi gradi di esposizione (calo delle vendite della produzione) e di difese immunitarie (risorse umane, tecniche e finanziarie): non tutte hanno bisogno della terapia intensiva.

I provvedimenti dovrebbero essere mirati alle specifiche situazioni di crisi aziendale individuando puntualmente e temporalmente le imprese che entrano in crisi di liquidità.

C’è anche da dire che lo scenario base considerato nella simulazione sembra allo stato attuale addirittura ottimistico, mentre lo scenario pessimistico potrebbe configurarsi come scenario di base rispetto agli andamenti prospettici attualizzati da recenti previsioni.

Al riguardo Assonime, associazione che rappresenta le SpA italiane ed una larga fetta della capitalizzazione di Borsa, ha sottolineato che il Dl Liquidità consentirà nell’immediato di soddisfare il fabbisogno di liquidità delle imprese, ma “determinerà un incremento della leva finanziaria”, già piuttosto elevata sulla base degli standard europei (patrimonializzazione pari a circa il 15-20% in media) che “può diventare un macigno sul passo della ripresa dopo la crisi”.

Assonime propone di convertire i debiti in capitale di rischio attraverso la creazione di un fondo di investimento a capitale pubblico creato ad hoc nella forma di un fondo di investimento, temporaneo ed a capitale prevalentemente pubblico, che aiuti il sistema ad assorbire l’eccesso di indebitamento favorendone la ricapitalizzazione. In sostanza si propone uno strumento alternativo con una durata di almeno 20 anni che offra alle imprese non finanziarie un’opportunità di ricapitalizzare senza accrescere l’esposizione debitoria attraverso nuove iniezioni di capitale o di liquidità trasformabile in capitale. Le società target sarebbero identificate tra le società non finanziarie con fatturato compreso fra 25 milioni e 5 miliardi e con più di 50 dipendenti.

Fare tutto il necessario, ma a che prezzo?

Queste analisi e proposte, pur avendo il merito di fornire delle basi quantitative per “fare tutto il necessario”, marcatamente quella di Assonime, non tengono conto della storica e tradizionale avversione delle imprese, in particolare delle micro, piccole e medie, all’apertura dell’ingresso di terzi nel proprio capitale.

Per le PMI il Governo (Decreto di Maggio) sta ipotizzando interventi di sostegno con contributi a fondo perduto, oltre a forme di erogazione di reddito di emergenza.

Gli interventi a fondo perduto potrebbero essere destinati a imprese, artigiani e commercianti con fatturato fino a 5 milioni mentre per le medie imprese, da 5 a 50 milioni di fatturato, gli interventi prevederebbero agevolazioni fiscali per potenziare la capitalizzazione.

=> Verso il decreto Maggio: misure per lavoro e imprese

Si sta facendo tutto il necessario? La crisi da epidemia globale ci pone di fronte a scenari inesplorati in passato, come indicato dagli impatti della Spagnola e di Covid 19 su sistemi economico sociali radicalmente e strutturalmente diversi.

Una cosa però è certa: si va verso una pubblicizzazione del debito privato, il che implica una maggiore presenza ed un ruolo dello Stato ulteriormente invasivo nell’economia.

Il rischio di azzardo morale è ovvio. Quando i governi aiutano le società a evitare il fallimento, gli investitori valutano che i governi assorbiranno sempre i rischi di coda del debito. Il costo del debito scende e il suo importo aumenta, in una spirale crescente.

In un mondo “normale”, i salvataggi fornirebbero alle società sane o risanabili la liquidità di cui hanno bisogno per affrontare la crisi, mentre gli azionisti delle società fortemente indebitate verrebbero sostituiti e il loro debito ristrutturato. In entrambi i casi le attività sottostanti dovrebbero essere gestite in continuità remunerando i dipendenti. Ma in questo mondo, con i processi di fallimento in crescita, una grande crisi potrebbe risultare non sostenibile dai sistemi giuridico-legali.

La necessità di ottenere rapidamente liquidità per le aziende rende difficilmente praticabili programmi mirati di intervento e salvataggio. Le politiche orientate al salvataggio sono necessarie, ma il problema dell’eccessivo debito societario non dovrebbe essere risolto nel mezzo della crisi, ma in uscita dalla stessa. Per le banche centrali non sarà sufficiente essere più aggressivi sui tassi e rilassare i programmi di acquisto di asset pubblici e privati. Peraltro in questi giorni in Germania una sentenza della Corte Costituzionale tedesca ha messo in discussione la legittimità del Quantitative Easing operato della BCE.

Il motivo principale per cui il debito pubblico aumenterà di molto, fino al 160% del PIL in Italia, è dato dall’incertezza dei tempi di uscita dalla crisi e dalla bassa crescita. Con l’invecchiamento della popolazione e il rallentamento della produttività, ci sara maggiore formazione di risparmio e una minore domanda di investimenti.

Di fronte a questi scenari da più parti stanno emergendo orientamenti e proposte favorevoli all’introduzione di un’imposta patrimoniale, legata cioè all’ammontare dei beni posseduti. Come abbiamo visto, l’emergenza COVID-19 sta richiedendo un enorme sforzo finanziario. La spesa pubblica sta aumentando considerevolmente e molti limiti sono stati necessariamente superati, anche con il consenso dell’Europa. Secondo alcuni analisti ed economisti, tutto ciò richiederà, prima o poi, un contributo straordinario da parte dei cittadini, sotto forma di tasse o imposte.

E’ ora di tassare i patrimoni, invece di continuare a penalizzare il lavoro, la produzione ed i consumi? A parere di chi scrive la strada della tassazione patrimoniale si è già dimostrata impraticabile, ma ciò non significa affatto che non siamo di fronte ad una questione fiscale che va affrontata sul piano finanziario, anziché economico, soprattutto in vista della manovra di bilancio che ci attende.

Come evidenziato in un recente articolo di Guido Salerno Aletta risultano, a metà 2018, consistenti investimenti italiani di portafoglio in Europa: ben 690 miliardi di dollari in Lussemburgo che li reimpiega, 183 in Francia, 86 in Germania. In questi casi, sono i risparmiatori italiani, assai più che i contribuenti francesi e tedeschi, che si stanno accollando l’onere di ridurre il debito pubblico dei loro paesi, dal momento in cui sottoscrivono titoli che hanno rendimenti negativi.

Occorre spostare l’attenzione dal patrimonio immobiliare e dalla fiscalità all’impiego del patrimonio mobiliare, considerando in particolare le attività finanziarie delle famiglie italiane. Analizzando i Conti finanziari si rileva che, alla fine del terzo trimestre del 2018, queste ultime detenevano attività per 4.243 miliardi di euro, mentre erano gravate da passività per appena 941 miliardi: un assalto a questo tesoro è in cima ai pensieri di molti, non solo in Italia e da gran tempo.

Tra il 2008 ed il 2018, la spesa per interessi sul debito pubblico italiano è stata di 796 miliardi di euro, rispetto ai 574 miliardi della Germania ed ai 527 della Francia, su uno stock (valore assoluto) di debito sostanzialmente analogo. Lo scorso anno, la Francia ha pagato 40 miliardi di interessi, la Germania 31 e l’Italia 65. Di quest’ultimo ammontare, solo un terzo è andato a beneficio dei sottoscrittori esteri, non più di 25 miliardi di euro. Ben 40 miliardi di euro, solo nel 2018, e all’incirca 500 miliardi tra il 2008 ed il 2018, hanno remunerato il risparmio e gli investitori italiani: è sulla formazione di questa rendita di posizione che occorre riflettere, invece che sulla tassazione del patrimonio.

Investire all’estero con rendimenti negativi, per paura di un default del debito italiano, si sta dimostrando una trappola: si perde denaro pur di sfuggire al timore di perderlo. C’è chi, da anni, sta lucrando su questa paura, alimentandola a proprio beneficio. E anche ipotizzare l’introduzione di una patrimoniale non crea fiducia e incentiva tali comportamenti nelle scelte di allocazione del risparmio.

Per l’Italia, basterebbe pagare gli stessi tassi tedeschi sul debito pubblico per vedere azzerato definitivamente il deficit pubblico, ma anche la rendita che ne deriva. Il risparmio c’è, abbondante, spesso impiegato all’estero in perdita.

Gli Stati hanno sempre fatto ricorso a forme di indebitamento straordinario per finanziare lo sforzo bellico e la ricostruzione, i War bonds. Tali strumenti hanno la caratteristica di unire un rendimento inferiore ai tassi di mercato ad una durata lunga (7-15 anni) e fanno appello alla solidarietà e al senso di appartenenza alla comunità nazionale dei cittadini. Ma con i rendimenti attuali di mercato come si può consentire all’Italia di emettere delle emissioni “monstre” che consentano la mobilitazione di parte dell’ingente stock di risparmio nazionale depositato in liquidità e attività finanziarie, in concorrenza con la crescita degli altri debiti sovrani?

Una soluzione potrebbe consistere nell’emissione in aste mensili di Bond a 15 o 20 anni, allo scopo di ridurre l’impatto finanziario annuale, con una cedola costante tra 1,5-2%, l’attuale rendimento lordo del BTP a 20 anni, esente da ogni imposta presente o futura, e che riconosca agli investitori retail o corporate che mantengano in portafoglio il bond, un credito di imposta annuale di importo equivalente o superiore alla cedola. Il rendimento netto per il sottoscrittore italiano, aumenterebbe in modo significativo costituendo un’opportunità di investimento competitiva, legata allo sviluppo economico sociale del Paese, che è ragionevole aspettarsi riceva un’adesione significativa.

Le risorse raccolte dovrebbero essere investite esclusivamente in investimenti pubblici pro-ciclici o in strumenti di sostegno e sviluppo alle imprese, per innestare il processo di crescita del PIL e assorbire l’impatto dei provvedimenti anti crisi incorporati nel debito stesso.

In questa prospettiva si potrebbero raccogliere 200-300 miliardi di Euro (pari a ca il 5-6% delle attività finanziarie delle famiglie italiane e a meno della metà del risparmio italiano all’estero) attraverso High Impact Social Bond (HISB) nell’ambito di un piano nazionale di uscita dalla crisi, in cui:

- i privati, persone fisiche, imprese e enti no profit, finanziano il programma investendo nei titoli ad impatto sociale e industriale;

- lo Stato s’impegna a restituire il capitale e ad assicurare il servizio del debito riconoscendo le detrazioni fiscali;

- il capitale raccolto viene investito in programmi con specifici obiettivi misurabili e trasparenti e viene remunerato anche con tassi incrementali vantaggiosi se il programma ha successo.

In sostanza, gli HISB possono rappresentare uno strumento finanziario innovativo che trasforma i war bond di storica memoria in uno strumento attraverso cui investitori privati forniscono il capitale iniziale per la gestione di progettualità trasformative dietro garanzia pubblica di elargire, come remunerazione sul capitale investito, parte dei benefici generati dal successo dei progetti stessi per le casse pubbliche e per la società nel suo complesso.

Il problema, insomma, non è quello di “trovare i soldi”, ma quello di uscire da una trappola infernale che costringe ad “aumentare le tasse per pagare i tassi” di interesse sfavorevoli sul nostro debito pubblico. Non istituire una patrimoniale quindi, ma canalizzare questo risparmio in investimenti nel nostro Paese darebbe un grande contributo al “fare tutto il necessario”, senza imboccare la strada di un neo capitalismo di Stato.

___________

Articolo di Paolo Marizza, DEAMS Università di Trieste