Lavoratori con lunghe carriere contributive nati dal 1957 al 1959: sono coloro ai quali, per come è formulata la legge e per il contesto normativo in cui si inserisce, conviene maggiormente utilizzare la quota 100. Sono informazioni emerse da rilevazioni INPS, fornite in una recente audizione parlamentare, nell’ambito della conversione in legge del dl 4/2019.

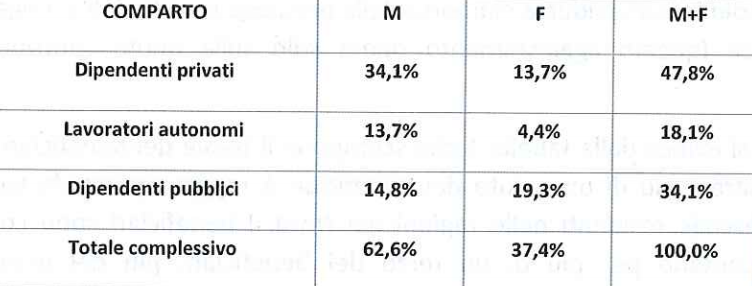

Partiamo dai beneficiari, potenziali della nuova forma di pensione anticipata: più di un quinto della platea quota 100 è rappresentato da dipendenti del privato oppure lavoratori autonomi (soprattutto maschi, residenti al Nord). Per un terzo sono invece dipendenti pubblici (sono donne il 19,3% del totale, contro il 14,8% dei colleghi), più del doppio rispetto alla loro quota di occupazione.

In tutti i casi, gli uomini rappresentano oltre il 62% della platea degli aventi diritto.

Per quanto riguarda gli importi medi delle pensioni, in genere si tratta di trattamenti superiori ai 30mila euro. Le caratteristiche fin qui esposte dipendono sostanzialmente dal requisito contributivo, pari a 38 anni. Fatta questa premessa, il vantaggio che ogni lavoratore può avere dall’applicazione della quota 100 dipende dagli anni di anticipo rispetto alla pensione di vecchiaia o a quella anticipata, nonché dal profilo salariale.

=> Quota 100: calcolo vantaggi ed esempi

In generale, i principali beneficiari sono lavoratori con lunghe carriere contributive che appartengono alle classi 1957, 1958 e 1959: possono andare in pensione fino a cinque anni prima, con una riduzione solo parziale dell’assegno.

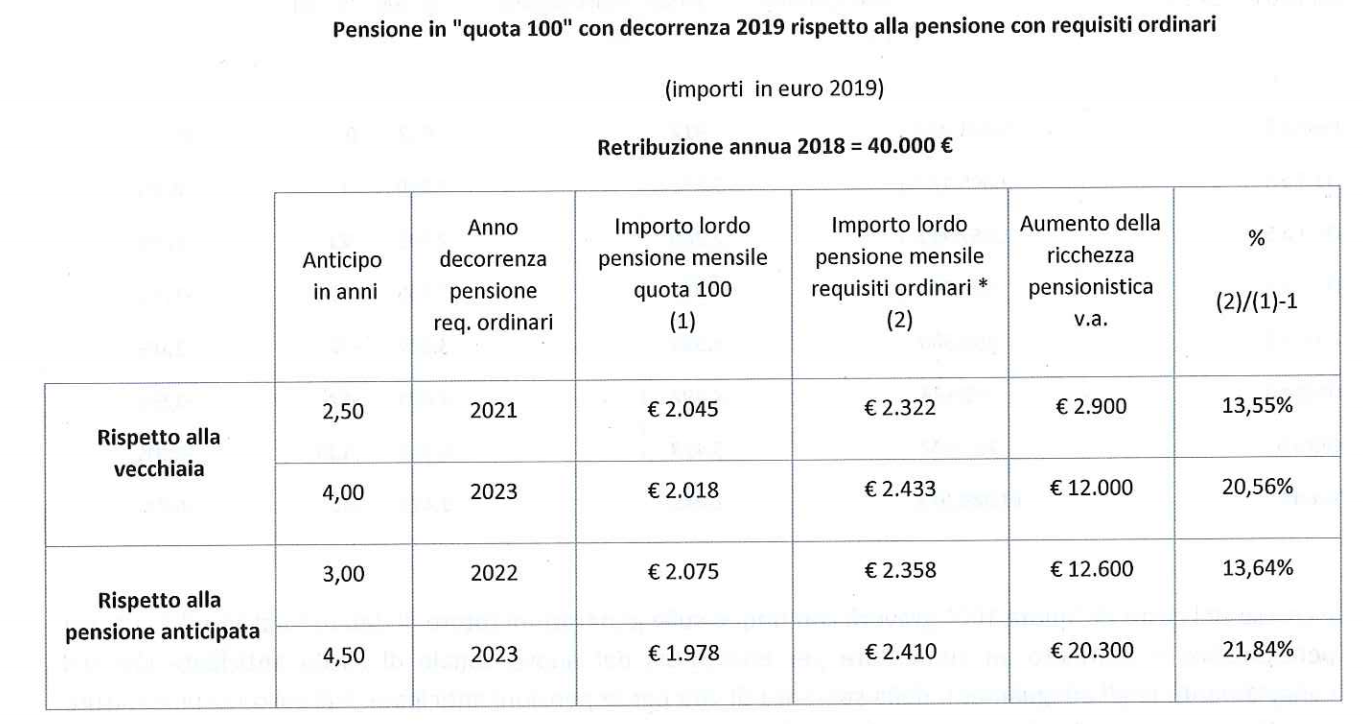

Un esempio specifico: lavoratore con retribuzione di 40mila euro annui, continuità lavorativa, 62 anni e 38 anni di contributi. Ritirandosi subito, con 4 anni di anticipo, subirà una riduzione della pensione del 20% (sia di vecchiaia sia anticipata); aspettando altri 2 anni la riduzione scende al 13%. Non si tratta di una penalizzazione sul calcolo della pensione ma solo di un effetto di un montante contributivo meno sostanzioso.

C’è però il vantaggio che, utilizzando la quota 100, si prende la pensione per più anni.

Calcolando anche questa componente (e facendo una serie di complessi calcoli attuariali), ritirandosi 4 anni prima con la quota 100 c’è un vantaggio previdenziale complessivo intorno ai 12mila euro rispetto alla pensione di vecchiaia e di 20mila euro rispetto a quella anticipata.

Per approfondimenti, ecco il testo integrale dell’intervento del presidente uscente dell’INPS, Tito Boeri, in audizione in commissione Lavoro al Senato.