In cosa consiste il sisma bonus, chi sono i beneficiari, quali le regole operative per applicare la detrazione e le agevolazioni fiscali previste: è tutto nella nuova Guida fiscale dell’Agenzia delle Entrate, interamente dedicata al bonus sulle spese per lavori antisismici effettuati dal primo gennaio 2017 al 31 dicembre 2021.

I lavori devono riguardare immobili che si trovano nelle zone sismiche ad alta pericolosità (zone 1 e 2) e nella zona 3 (per verificare quali sono, bisogna fare riferimento all’ordinanza del Presidente del Consiglio dei ministri 3274/2003). Le linee guida per la classificazione del rischio sismico sono contenute nel decreto del Ministero delle infrastrutture e dei trasporti del 28 febbraio 2017.

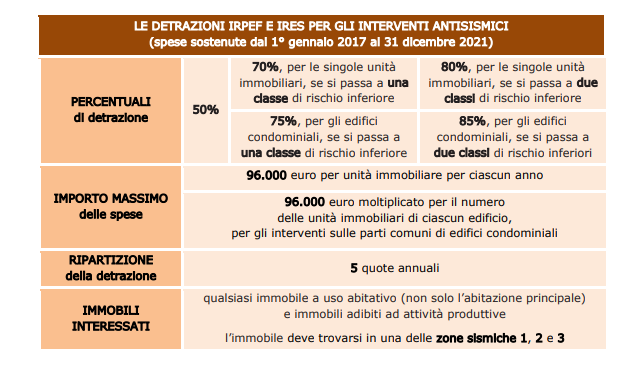

Il sisma bonus è una detrazione d’imposta (l’aliquota cambia a seconda della tipologia dei lavori e della zona in cui si trova l’immobile), che va ripartita in cinque quote annuali di pari importo. Quella di base è pari al 50% con tetto massimo di spesa di 96mila euro per ogni singolo immobile. L’agevolazione può però arrivare fino all’85% in casi particolari:

- 70%: interventi che riducono il rischio sismico determinando il passaggio ad una classe di rischio inferiore;

- 75%: passaggio a una classe di rischio inferiore per le spese sostenute dal condominio;

- 80%: intervento che determinano un passaggio a due classi di rischio inferiori;

- 85%: passaggio a due classi di rischio inferiori per i lavori del condominio.

Quale che sia la misura dell’agevolazione la detrazione di ripartisce in cinque quote annuali di pari importo, partendo dall’anno in cui sono state sostenute le spese.

Può essere utilizzato anche dalle imprese e, dal 2018, dagli istituti autonomi per le case popolari e dagli enti che hanno le stesse finalità sociali, nonché dalle cooperative di abitazione a proprietà indivisa. La normativa di riferimento per il bonus è comunque contenuta nell’articolo 16 del decreto legge 63/2013.

Attenzione: gli interventi di demolizione e ricostruzione di edifici adibiti ad abitazioni private o attività produttive sono ammessi alle maggiori detrazioni previste per gli interventi antisismici solo se si configurano come interventi di ristrutturazione edilizia e non di nuova costruzione, e se rispettano tutte le condizioni previste dalla norma agevolativa. Quindi, dal titolo amministrativo che autorizza i lavori deve risultare che l’opera consista in un intervento di conservazione del patrimonio edilizio esistente e non in un intervento di nuova costruzione.

=> Guida alle agevolazioni sulla casa

Il sisma bonus spetta a soggetti IRPEF e IRES (persone fisiche e imprese) che ricadono in una delle seguenti fattispecie: proprietari dell’immobile, nudi proprietari, titolari di un qualsiasi diritto di godimento (usufrutto, uso, abitazione o superficie), locatari comodatari, soci di cooperative, imprenditori individuali (per gli immobili strumentali e i beni merce), imprese indicate nell’articolo 5 del testo unico imposte sui redditi (società semplici, in nome collettivo, in accomandita semplice e soggetti a questi equiparati, imprese familiari), soggetti IRES, istituti autonomi case popolari o altri enti con le stesse finalità sociali, cooperative di abitazione a proprietà indivisa.

La detrazione spetta anche a familiari conviventi (coniuge, parenti entro il terzo grado e affini entro il secondo grado), coniuge separato intestatario dell’immobile intestato all’altro coniuge, componente dell’unione civile, convivente.

Per richiedere il sisma bonus occorre indicare nella dichiarazione dei redditi i dati catastali dell’immobile e, se i lavori sono effettuati dal detentore, gli estremi di registrazione dell’atto che ne costituisce titolo (per esempio, contratto di affitto). Per gli interventi sulle parti comuni di edifici residenziali, è sufficiente indicare il codice fiscale del condominio. I pagamenti devono essere effettuati con bonifico bancario o postale (anche “online”), dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione, il numero di partita Iva o il codice fiscale del soggetto a favore del quale il bonifico è effettuato.

La Guida delle Entrate fornisce tutti i dettagli relativi ai casi particolari (ad esempio, interventi combinati per riduzione rischio sismico e risparmio energetico), alla possibilità di effettuare la cessione del credito.

Ecco un quadro riassuntivo del sisma bonus per ristrutturazioni:

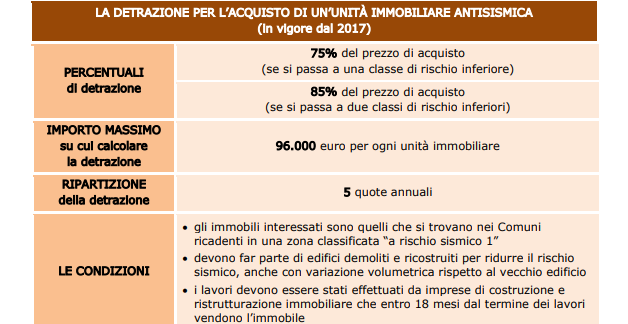

Infine, è prevista una detrazione per l’acquisto di case antisismiche, regolata dall’articolo 46-quater del dl 50/2017. Gli immobili devono trovarsi nelle zone a rischio sismico 1, l’edificio deve essere stato demolito e ricostruito, gli interventi devono essere eseguiti da imprese di costruzione o ristrutturazione immobiliare, che vendono entro 18 mesi dalla data di conclusione dei lavori. La detrazione può essere del 75 o dell’85%, in base alle seguenti regole:

- 75%: riduzione del rischio sismico di una classe;

- 85%: riduzione di due classi di rischio sismico.

Anche in questo caso, il tetto è fissato in 96mila euro, con detrazione in cinque quote annuali, con possibilità di cessione del credito: