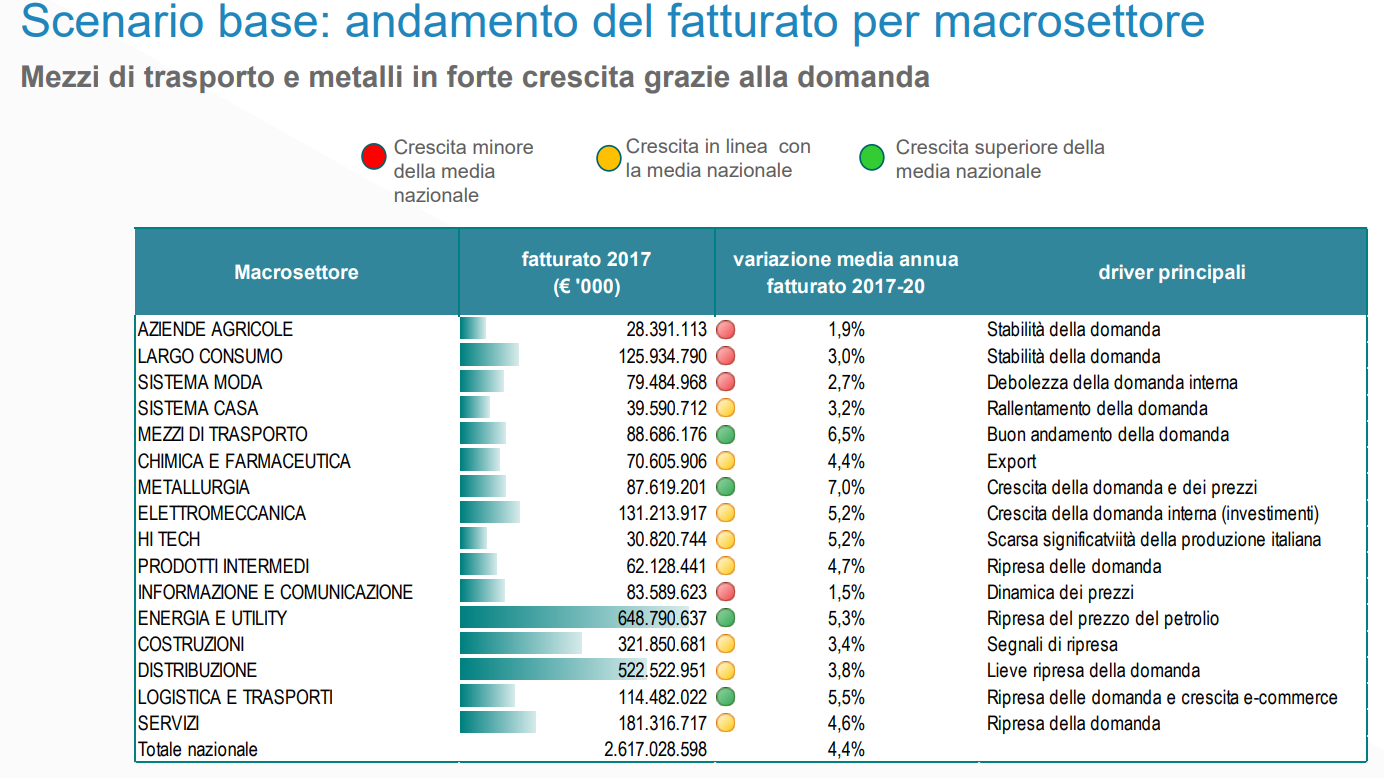

I dati dell’Industry Forecast 2017-2020 di Cerved contenente le previsioni economico-finanziarie e sul rischio di credito di oltre 200 comparti dell’economia italiana rivelano condizioni di ripresa persistenti, con ricavi delle imprese italiane in crescita fino al 2020 con una media annua del +4,4%, spinti dall’attuale scenario macroeconomico positivo.

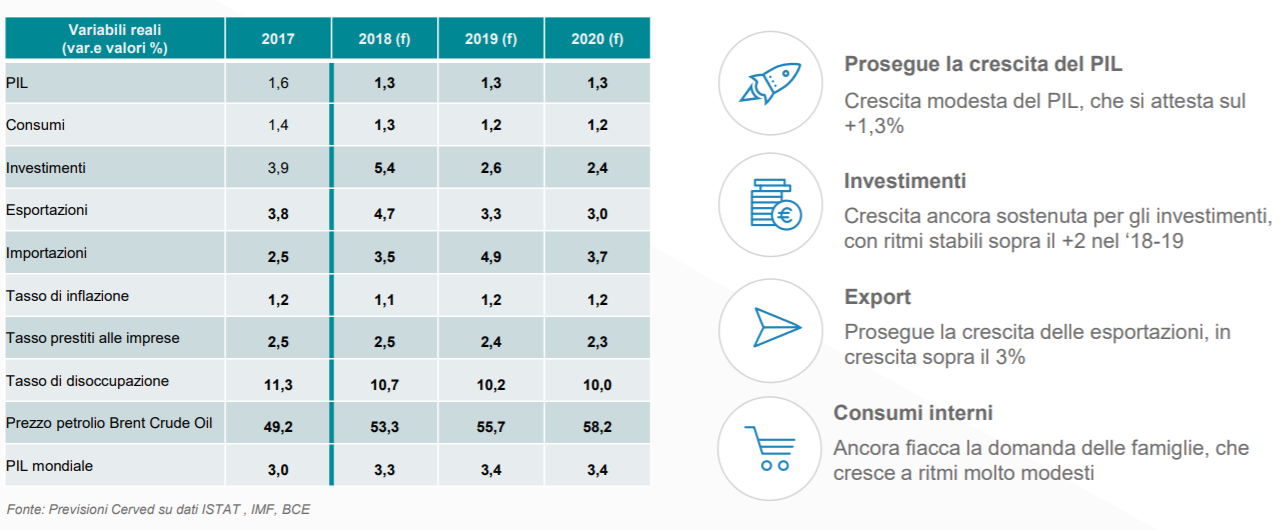

Secondo le previsioni di Cerved su dati Istat, IMF e Bce, il prossimo triennio vedrà una crescita modesta del PIL, pari al +1,3% annuo, con un aumento sostenuto degli investimenti ad un ritmo stabilmente sopra al +2% fino al 2019, e delle esportazioni, oltre il +3%. Meno ottimiste le previsioni relative ai consumi interni, con la domanda delle famiglie che crescerà a ritmi molto modesti.

Scenario macroeconomico

Settori più in salute

Si registrano punte del +7% per il comparto metallurgia e del +6,5% per l’automotive, i quali risultano essere i settori maggiormente in salute. Positive le previsioni per la domanda interna, la logistica (5,5%), trainata dalla ripresa dei consumi e dall’incremento dell’eCommerce, e nell’energia e utility (5,3%), su cui avrà un impatto positivo la risalita del prezzo del petrolio.

Crescono ma ad un ritmo decisamente più lento le aziende del comparto informazione-comunicazione (+1,5%) e dell’agricoltura (+1,9%). Le situazioni più critiche si rilevano con riferimento al settore delle costruzioni, in particolare cemento e calce (con gli oneri che pesano per l’86% dei margini), prodotti in terracotta per l’edilizia (81%) e impianti fotovoltaici (74%).

Situazione debitoria

In risalita anche i debiti, che però diventano più sostenibili, soprattutto nei comparti chimica-farmaceutica (rapporto debiti/Mol pari al 6,2%) e hi tech (7,5%) che risultano essere i comparti più virtuosi, mentre faticano costruzioni (21,1%) e media (17,7%).

Cerved ricorda inoltre che la BCE ha annunciato un’uscita morbida dal Quantitative Easing, che dovrebbe attutire gli effetti sul credito.

Recessione

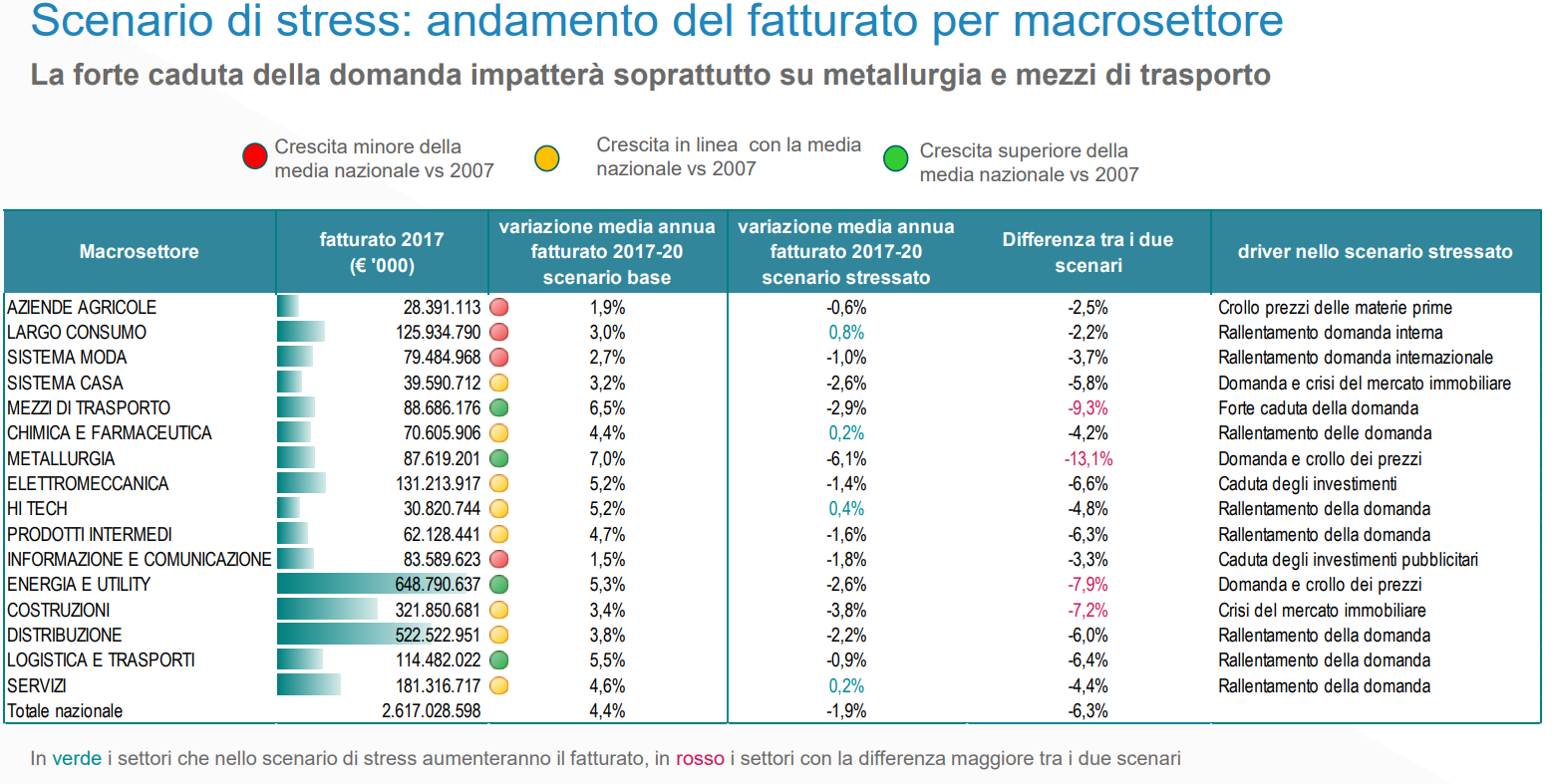

Secondo la simulazione Cerved degli effetti di uno scenario macroeconomico recessivo formulato da EBA, in caso di nuova recessione, simile a quella del 2008, solo largo consumo, hi-tech, chimico-farmaceutico e servizi segnerebbero una crescita del fatturato tra il 2017 e il 2020, mentre metallurgia e automotive sarebbero i comparti più penalizzati, con una perdita rispetto allo scenario positivo di 13,1 e di 9,3 punti percentuali.

Metallurgia e automotive sarebbero invece i comparti più penalizzati, con una perdita di 13,1 e di 9,3 punti percentuali. Fra i microsettori, invece, i più colpiti sarebbero le agenzie immobiliari (con il 30,3% in meno di ricavi), la cantieristica (-28,6%) e la siderurgia (-26,9%).

Effetti particolarmente negativi per le costruzioni, con il rapporto tra oneri finanziari e Mol che crescerebbe dal livello già elevato previsto nel caso baseline (21,1%) di oltre dieci punti percentuali, e per l’automotive (dal 17,3% al 22,8%).