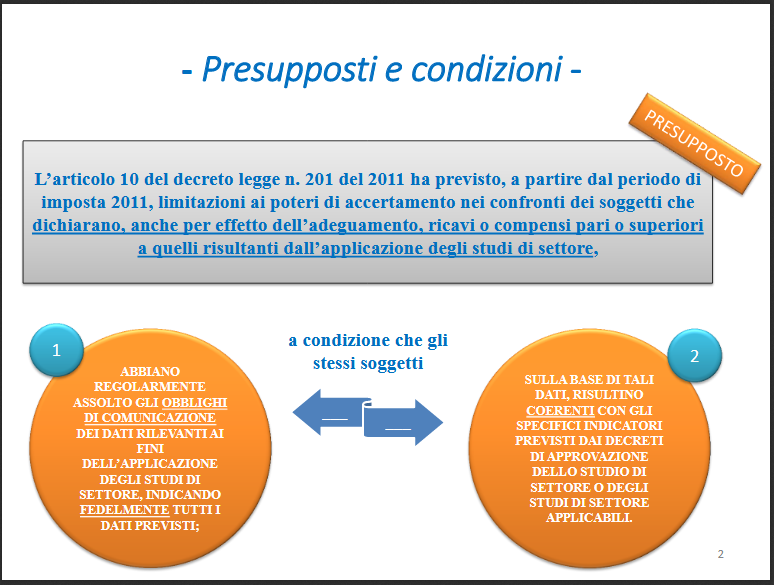

Per i contribuenti soggetti agli studi di settore è opzionale il regime premiale previsto dall’articolo 10 del Dl n. 201/2011 che si concretizza in controlli fiscali ridotti nel caso in cui dichiarino ricavi o compensi pari o superiori a quelli risultanti dall’applicazione degli studi.

=> Studi di Settore 2017: le novità

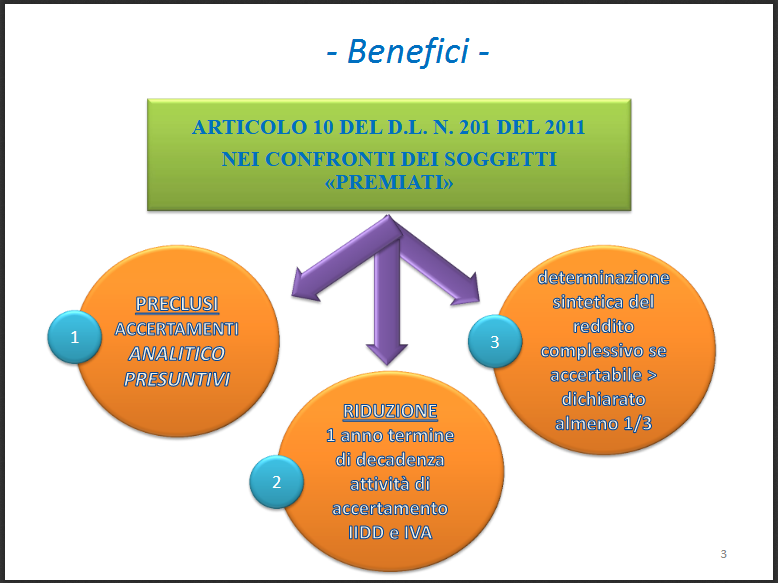

Benefici fiscali

Se i contribuenti hanno regolarmente assolto gli obblighi di comunicazione dei dati e risultano congrui, coerenti e normali con gli specifici indicatori previsti dai decreti di approvazione possono dunque beneficiare di:

- esclusione da accertamenti analitico-presuntivi;

- riduzione (un anno) termini di decadenza per attività di accertamento;

- redditometro solo se il reddito eccede di un terzo quello dichiarato (invece che un quinto).

=> Studi di Settore: i modelli 2017

Studi ammessi al regime premiale

Secondo l’analisi relativa al periodo d’imposta 2015, effettuata dall’Agenzia delle Entrate, tale meccanismo ha portato ad un aumento dei redditi dichiarati dai contribuenti che accedono al regime premiale (passati dai 49.000 del 2011 ai 51.000 del 2014 ai 53.000 del 2015, mentre quelli dichiarati da tutti i soggetti potenzialmente interessati si attestano a 26mila euro), nonché ad una crescita degli studi di settore ammessi al regime, che passano dai 55 del 2011 ai 157 del 2014 ai 159 del 2015, coinvolgendo una ulteriore platea di circa 70.000 tra imprese e lavoratori autonomi, arrivati a quota 2,2 milioni nel 2015 contro i 605.000 del 2011.

.