Con il decreto del Direttore generale per gli incentivi alle imprese del 18 maggio 2015 sono state stabilite le modalità di richiesta del credito d’imposta concesso alle imprese che investono nella bonifica dei siti inquinanti ed è stato fissato tra il 2 gennaio e il 31 dicembre 2016 il periodo di tempo utile per la presentazione delle istanze di concessione delle agevolazioni per gli investimenti realizzati nel periodo d’imposta in corso al 31 dicembre 2015.

=> Imprese agricole: credito d’imposta per investimenti

Presentazione domande

Le domande di accesso al credito d’imposta devono essere inviate al Ministero dello Sviluppo Economico corredate dalla prevista documentazione, in formato “p7m”, tramite Posta Elettronica Certificata dell’impresa all’indirizzo dgpicpmi.div04@pec.mise.gov.it. Gli atti devono essere sottoscritti con firma digitale dal titolare, dal legale rappresentante o dal procuratore speciale dell’impresa (allegando, in quest’ultimo caso, copia della procura e del documento di chi la rilascia). Le imprese che richiedono agevolazioni per oltre 150mila euro devono trasmettere al MiSE anche le dichiarazioni in materia di informazioni antimafia, che devono essere sottoscritte dal legale rappresentante dell’impresa e dagli eventuali ulteriori soggetti dichiaranti.

Requisiti

Per beneficiare delle agevolazioni le imprese devono operare nell’ambito di unità produttive ubicate in siti SIN (Siti inquinati di Interesse Nazionale) e aver sottoscritto accordi di programma volti a favorire la messa in sicurezza, la bonifica e la riconversione industriale dei siti inquinati di interesse nazionale (DM 7 agosto 2014). Quindi devono aver acquistato, o acquistare, beni strumentali nuovi a decorrere dal periodo d’imposta successivo a quello in corso alla data di entrata in vigore del DL (24 dicembre 2013) e fino alla chiusura del periodo d’imposta in corso al 31 dicembre 2015, come disposto dall’articolo 4 del Dl 145/2013 (“Destinazione Italia”). Gli investimenti per i quali si richiede il credito d’imposta possono essere avviati (inizio dei lavori di costruzione relativi all’investimento, o primo impegno giuridicamente vincolante ad ordinare attrezzature o qualsiasi altro impegno che renda irreversibile l’investimento) a partire dalla data di sottoscrizione o di adesione all’accordo di programma. I beni devono essere pagati esclusivamente attraverso il Sepa Credit Transfer e i relativi documenti di spesa devono riportare la dicitura: “Spesa di euro… dichiarata ai fini della concessione del credito d’imposta previsto a valere sul D.M. 7 agosto 2014” ed essere conservati per cinque anni dalla fine del periodo d’imposta cui si riferiscono le spese.

Variazione spese

È possibile variare le spese rispetto a quelle indicate negli accordi di programma senza preventiva comunicazione alla Dgiai (Direzione generale per l’incentivazione delle attività imprenditoriali) a patto che le spese rientrino tra quelle agevolabili e siano riconducibili a uno dei programmi di investimento. In ogni caso la variazione delle spese non può comportare un incremento dell’agevolazione prenotata.

Erogazione credito d’imposta

Il credito d’imposta potrà essere fruito dopo aver ricevuto il decreto di concessione dell’agevolazione da parte della Dgiai, a seguito del quale le e imprese devono inviare all’indirizzo pec dgiai.div06@pec.mise.gov.it, entro 60 giorni dalla chiusura di ciascun periodo d’imposta, una dichiarazione resa dal proprio legale rappresentante o suo procuratore speciale contenente le informazioni sul mantenimento del programma di investimento e/o dei beni per l’uso previsto nei SIN, sulla vigenza dell’impresa stessa e sull’assenza nei confronti della medesima di procedura concorsuale. Il credito d’imposta potrà poi essere portato in compensazione nei versamenti da effettuare tramite modello F24 telematico.

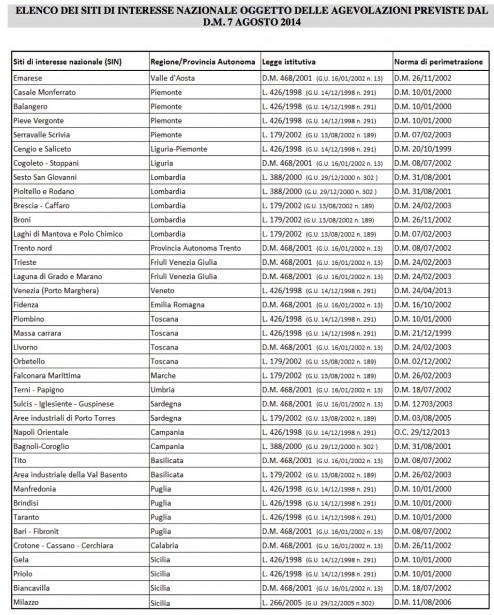

SIN

I Siti di Interesse Nazionale sono aree industriali e siti ad alto rischio ambientale individuati ai sensi della legge 426/1998. L’elenco completo è riportato nell’allegato n. 1 al decreto.

(Fonte: MiSE).